給与を2か所(Wワーク)でもらっている場合、年末調整は基本的に1社だけなので、もう一方の給与分の税金が“未精算”のまま残りやすいです。結果として、確定申告で2社分を合算して、所得税(+復興特別所得税)を最終的に精算するケースが多くなります。

「バイトを掛け持ちしているけど、年末調整は1箇所でしか出してない。これって大丈夫?」

「確定申告をしたら、税金を追加で払わなきゃいけないって本当?」

Wワーク(給与が2か所以上)の人の多くが、年末年始〜確定申告シーズンにこの不安に襲われます。

結論から言うと、給与が2か所あると確定申告が必要になるケースが多いです。なぜなら、年末調整は「メインの1社」でしか行われないのが原則で、サブの給与にかかる税金が未精算のまま残りやすいからです。 これを放置すると、追加で納税が必要になったり、状況によってはペナルティ(無申告加算税・延滞税など)が発生する可能性があります。逆に「払いすぎ」を取り戻せるのに申告しないまま損をすることもあります。

この記事では、源泉徴収票2枚を使った「Wワーク専用・確定申告の手順」と、なぜ税金が増えたように感じるのか(追加納税のカラクリ)を、初心者が迷わず行動できる形でまとめます。

なぜ今「Wワークの確定申告」で迷う人が多いのか

迷いの原因はシンプルで、「会社員は年末調整で税金が終わる」という常識が、Wワークだと崩れるからです。給与が2か所になると、次の“ズレ”が起きます。

- 年末調整は原則1社だけ:サブの勤務先(従たる給与)の分は年末調整で精算されにくい

- 毎月の源泉徴収は“各社が各社の給与だけ”で計算:本来は2社合算で税額が決まるのに、途中段階では合算されない

- 甲欄/乙欄、扶養控除等申告書、20万円ルールなど、判断ルールが多くて混乱しやすい

その結果、「3月に急に追加で払うことになった」「確定申告が必要か分からない」「住民税が上がって焦った」という“あるある”につながります。まずは全体像を押さえれば、やることは整理できます。

Wワークの全体像:主たる給与/従たる給与、甲欄/乙欄の基礎

年末調整は“主たる給与の1社だけ”が基本

Wワークでは、勤務の中心(収入が多い・メインで働く)勤務先を「主たる給与」、それ以外を「従たる給与」と考えると分かりやすいです。年末調整は通常、主たる給与の勤務先で行います。 一方、従たる給与は年末調整で最終精算されないことが多く、本人が確定申告で2社分を合算して精算する、という流れになりやすいです。ここがWワークの最大のポイントです。

甲欄/乙欄が“追加納税っぽさ”を生みやすい

給与から天引きされる所得税(源泉徴収)は、手続き状況により「甲欄」「乙欄」の考え方が関わります。

- 甲欄:主たる給与向け(扶養状況などを反映しやすい)

- 乙欄:従たる給与向け(一般に、甲欄より天引きが多めになりやすい)

ただし重要なのは、甲欄・乙欄は“途中の天引きの計算”であり、最終的な税額は年単位で合算して決まるということ。合算した結果、「途中で足りなかった分」が確定申告で見える化されると、追加納税になったように感じます。

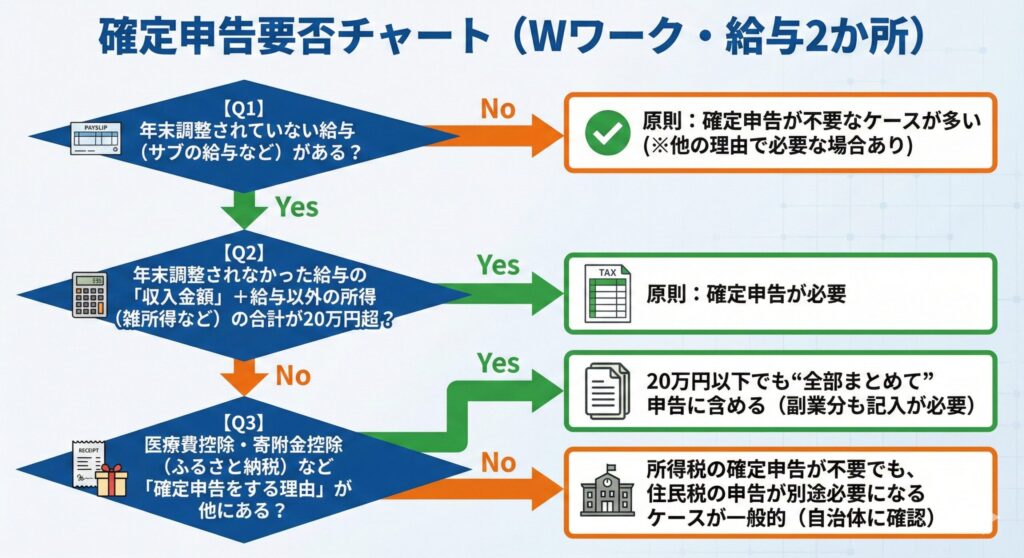

確定申告が必要かどうか:まずは「要否チャート」で判断

Wワークでも、全員が必ず確定申告というわけではありません。判断に迷う人向けに、ざっくり把握できる分岐図を用意しました(細かい例外があるため、最終判断は国税庁の案内や税務署・専門家への確認が安全です)。

確定申告要否チャート(Wワーク・給与2か所)

ポイントは2つです。 1つ目は、いわゆる「20万円ルール」は“所得税の申告不要”の条件の一部であって、医療費控除などで確定申告をするなら、20万円以下でも副業分(年末調整されていない分)を含めて申告に載せる必要が出ること。 2つ目は、所得税の確定申告が不要でも、住民税の申告は別枠になりやすいことです。自治体ごとに運用や必要書類が異なるため、心配なら市区町村の案内を確認しましょう。

年末調整できないと何が起きる?放置リスクと“損”の両方

「年末調整できない=ヤバい」ではありません。ただ、放置すると困ることが起きやすいのは事実です。代表的な影響を整理します。

1)所得税が“未確定”のまま年を越す

Wワークで年末調整が1社だけだと、もう一方の給与分は最終精算されにくく、年末時点で所得税が“確定しきっていない”状態になりがちです。 確定申告で2社分を合算して初めて、税額が最終確定します。結果として、差額がプラスなら追加納税、マイナスなら還付(戻る)になります。

2)追加納税が出ると、家計インパクトが大きい

追加納税は「税金が罰として増えた」というより、途中で天引きが足りなかった分を最後にまとめて払う構図です。

- 月々の手取りが多く見えていた(天引きが少なめだった)

- 確定申告で合算すると本来の税額が判明する

- 差額を納付する(3月にまとまって出費になりやすい)

3)申告が必要なのに放置すると、ペナルティが発生することがある

申告が必要なのに期限を過ぎると、状況により無申告加算税や延滞税がかかる場合があります。無申告加算税は条件により税率が変わり、調査後の申告などでは税額に対して大きくなることがあります(年分や状況により段階的に上がる仕組み)。 「うっかり忘れた」でも、気づいた時点で早めに期限後申告するのが基本です。不安なら税務署へ確認しましょう。

4)住民税が“翌年に増える”ことがある

住民税は前年所得をもとに計算されるため、Wワークで所得が増えれば翌年度の住民税が上がる可能性があります。 また、所得税の確定申告をしない場合でも、住民税の申告が別途必要になるケースが一般的です(自治体ごとに判断・手続きが異なります)。

税額が増える(追加納税になりやすい)ケース集:理由と対策

ここが一番知りたいところだと思います。Wワークで「税金が増えた」と感じるのは、だいたい次のどれかです。ポイントは、確定申告で“合算の最終税額”が出るため、途中の天引きとの差が一気に見えることです。

| ケース | 起きやすい状況 | なぜ追加納税になりやすい? | 回避・備え方 |

|---|---|---|---|

| 副業先にも扶養控除等申告書を出してしまった(実質“主たる扱い”が混ざる) | 書類を両方に提出/提出先を勘違い | 天引きが少なめに出やすく、合算すると不足分が出やすい | 「主たるは1社」を徹底。提出履歴をメモ |

| 年の途中で副業を始めて、後半に収入が増えた | 夏〜秋から掛け持ち開始/繁忙期でシフト増 | 月々の天引きは“その月の給与”前提なので、年トータルの増加に追いつかないことがある | 副業開始後は手取りの一部を別口座に確保 |

| 主たる給与側の天引きが少なめ(扶養・控除が多い等) | 扶養が多い/控除が多い/主たる給与が低め | 合算で所得が上がるのに、主たる側は控除前提のため源泉徴収が少ない | 合算で税額が上がる前提で“追納予備費”を作る |

| 控除の申告漏れ(医療費・保険料・寄附金など) | 証明書を失くした/申告が面倒で放置 | 本来下がるはずの税額が下がらず、結果として納税(または還付が減る) | 控除は「やるなら全部そろえる」。無理なら来年に向けて管理方法を改善 |

| 給与以外の所得もある(業務委託など) | 副業が給与だけでなく混在 | 合算される所得が増えると、税額が増えやすい | 収入の種類を整理。不明なら税務署・税理士へ |

追加納税の“根本原因”はだいたい2つ

追加納税の理由は、突き詰めるとこのどちらか(または両方)です。

- 途中の天引き(源泉徴収)が足りない:合算した最終税額に届いていない

- 合算すると税率帯が変わる:所得税は累進課税なので、増えた部分にかかる税率が上がり得る

「副業したら損する」のではなく、“年の途中では見えない最終精算が最後に来る”だけ、という理解が一番スッキリします。

源泉徴収票2枚での確定申告:手続きの流れ(今日やる順)

やることは、極端に言えば「源泉徴収票を2枚そろえて、2件分入力する」です。難しそうに見えて、手順が分かれば淡々と進みます。

ステップ1:源泉徴収票を2枚そろえる(紛失なら再発行依頼)

Wワークは勤務先ごとに源泉徴収票が出るので、2枚(またはそれ以上)になります。確定申告の入力は源泉徴収票の数字が前提です。まずはこれを確実に揃えましょう。 なお、確定申告で源泉徴収票の添付が不要になっている運用でも、作成・入力には源泉徴収票が必須なので、手元保管は必須です。

ステップ2:「年末調整済み/未済み」を把握する

主たる給与側は年末調整済み、従たる給与側は未調整、という形が多いです。 ただし、短期バイトなどで両方とも年末調整していないケースもあります。その場合も、確定申告で合算して精算できます。

ステップ3:e-Tax(確定申告書等作成コーナー)で給与を“2件”入力する

入力時に大事なのは、給与を1件だけで終わらせないことです。源泉徴収票が2枚なら、給与の入力も2件です。

- 源泉徴収票ごとに「支払金額」「源泉徴収税額」等を正確に転記する

- 控除(医療費控除、寄附金控除など)を使うなら、証明書や明細を揃えてから入力する

- 住民税の項目が出たら、徴収方法の意味を理解してから選ぶ(自治体運用の確認が安全)

ステップ4:納付(または還付)の段取りを決める

試算結果で「追加納税」なら、納付方法(振替・ネットバンキング・コンビニ等)を決めて、期限内に支払います。還付なら、指定口座への入金を待つ流れになります(時期は状況で変わります)。

【ここを見るだけ】源泉徴収票の解読マップ(図解の代わりに“見る場所”を固定)

「源泉徴収票って、どこを見ればいいの?」を最短で解決するために、“見る場所”を固定します。まずはこの4つだけ押さえればOKです。

| 見る項目(これだけ) | 何が分かる? | 確定申告で使う場面 | よくあるミス |

|---|---|---|---|

| 支払金額 | その勤務先から1年間に支払われた給与の総額 | 給与収入の入力の根拠 | 「給与所得控除後の金額」と取り違える |

| 給与所得控除後の金額 | 給与収入から給与所得控除を引いた後の金額 | 給与所得(所得の計算)に関係 | 支払金額の代わりに入力してしまう |

| 所得控除の額の合計額 | 年末調整で反映された控除の合計(主たる側に出やすい) | 控除の反映状況の確認 | サブ勤務先の票にも同じ控除があると思い込む |

| 源泉徴収税額 | その勤務先で天引きされた所得税の合計 | 最終税額との“差”を計算する材料 | 2枚のうち片方だけを見る/合算しない |

「乙欄だったか?」は源泉徴収票だけでは分からないこともある

乙欄・甲欄は“源泉徴収の計算ルール”ですが、源泉徴収票に「乙欄」と明確に印字されないケースもあります。確実に確認したい場合は、給与明細の天引きのされ方や、勤務先の担当者に「従たる給与として源泉徴収されているか」を確認するのが安全です。

よくある失敗5選と回避策(手戻りを防ぐ)

失敗1:源泉徴収票を1枚しか入力しない

Wワークの王道ミスです。源泉徴収票が2枚なら、給与入力も2件です。 回避策:入力前に机の上に2枚並べて、「2件入力したか」をチェックする。

失敗2:20万円以下だから“何もしなくていい”と思い込む

20万円ルールは条件付きです。さらに、医療費控除や寄附金控除などで確定申告をするなら、20万円以下でも副業分を含めて申告に載せる必要が出ます。 回避策:「控除で申告するなら、副業分もまとめて申告」と覚える。

失敗3:住民税の申告を忘れる

所得税の確定申告が不要でも、住民税の申告が別途必要になるケースが一般的です。 回避策:所得税の申告をしない年は、市区町村の案内を必ず確認する。

失敗4:期限を過ぎてしまい、ペナルティが不安になる

期限後申告でも、早めに自主的に行えばリスクを小さくできる場合があります。一方で、調査後の申告など状況によっては無申告加算税の割合が上がる仕組みもあります。 回避策:「書類が揃ったら即入力」。遅れそうなら税務署に相談する。

失敗5:社会保険(複数勤務)の扱いを完全にスルーする

働き方によっては社会保険の扱いが関係することがあります(複数事業所の勤務など)。これは勤務条件・会社の手続きで結論が変わるため、自己判断で放置しない方が安全です。 回避策:不安があれば勤務先の担当(人事・総務)や年金事務所等で確認する。

具体例:パート・アルバイト掛け持ちの「追加納税が出た」ケース

イメージが湧くように、典型例で説明します。

- Aさん:平日は飲食店で週4(主たる給与)、土日に別の店舗で週2(従たる給与)

- 主たる給与の会社で年末調整は済んだ

- 従たる給与は年末調整されず、毎月の天引きは“従たる前提”で計算されていた

年末の時点では、「主たる給与の年末調整が終わっている=税金も終わった気分」になりがちです。でも本当は、2社分を合算して税額を確定させる必要があります。合算すると所得が増え、途中の天引きとの差が出て、追加納税(または還付)が発生します。 ここで大事なのは、追加納税=悪いこと、ではない点です。本来の税額に合わせて精算した結果なので、早めに試算して家計を整えれば怖くありません。

向いている人/向いていない人(税金手続きの負担で考える)

Wワークの向き不向きは、仕事の適性というより「手続きの受け止め方」で差が出ます。

向いている人

- 源泉徴収票などの書類を保管できる

- 手取りの一部を“追納予備費”として別管理できる

- 確定申告を年1回の作業として割り切れる

つまずきやすい人

- 書類を失くしがちで、締切が近づくと焦る

- 家計がタイトで、3月の追加納税が痛い

- 住民税や社会保険など“周辺の確認”を後回しにしがち

つまずきやすい人は、Wワークをやめるのではなく、最初から「申告まで含めて設計」するのがおすすめです。たとえば、給与明細が出るたびに“追納用口座”へ一定額を移すだけで、精神的な負担がかなり減ります。

まとめ:チェックリストと次にやること

Wワーク(給与2か所)では、年末調整が1社だけになりやすく、サブの給与分の税金が未精算で残りがちです。そのため確定申告で2社分を合算し、所得税(+復興特別所得税)を最終精算するケースが多くなります。 また、20万円ルールは条件付きで、医療費控除・寄附金控除などで確定申告をするなら、20万円以下でも副業分を含めて申告に載せる必要が出ます。さらに、所得税の確定申告が不要でも、住民税の申告が別途必要になるケースが一般的です。

すぐできるチェックリスト

- 源泉徴収票が勤務先ごとに揃う(2社分ある)

- 年末調整をしたのはどの勤務先か把握している

- 「給与の入力を2件する」前提で準備している

- 医療費控除・ふるさと納税など、申告したい控除があるか確認した

- 所得税の申告をしない場合、住民税申告が必要か自治体の案内を確認する予定がある

- 追加納税に備えて、手取りの一部を別管理できている

次にやること(3ステップ)

- ステップ1:源泉徴収票を2社分そろえる(紛失なら再発行を依頼)

- ステップ2:e-Tax(確定申告書等作成コーナー)で「給与を2件」入力し、納付/還付の見込みを把握する

- ステップ3:納付の段取り(支払方法・期限)を決め、住民税・社会保険の不明点は自治体/勤務先/窓口で早めに確認する