青色申告と白色申告の違いは、「手間(帳簿・手続き)を増やして、使える制度(控除など)を広げるか」「まずはシンプルに続けやすさを優先するか」のトレードオフです。

ただし、副業初心者が最初に押さえるべき大前提があります。

青色申告は原則として「事業所得(または不動産所得・山林所得)」が前提で、雑所得の副業だと青色申告の土俵に乗れない(乗りにくい)可能性があるという点です。ここを飛ばして「65万円控除が欲しいから青色!」と走ると、準備がムダになったり、申告の整合が崩れたりしがちです。

この記事では、30代会社員(副業開始前・帳簿が苦手)が迷わないように、青色・白色の違い、選び方、必要な準備(開業届・青色申請)、e-Taxの注意点、よくある失敗と回避策を“手順書”としてまとめます(一般情報)。最終判断は国税庁の案内や税務署、税理士等の専門家にも確認してください。

導入:青色が得?白色は損?…その前に「現実に続くか」

「青色申告なら65万円も控除されるって本当?」

「白色申告は損だから、初心者はやめたほうがいいの?」

副業の確定申告を調べると、必ず出てくる「青色 vs 白色」の論争。結論から言うと、青色申告には確かにメリットがあります。

でも、それは“帳簿(特に複式簿記)を回し続けられる”などの要件を満たせて初めて活きる話です。初心者が憧れだけで青色に突っ込んで、帳簿が崩壊→申告が遅れる→余計にストレス、となるのは本末転倒。

実は、副業の規模や状況によっては、あえて白色(または雑所得としての整理)を選ぶほうが“結果的に安全で得”になることもあります。この記事では、ネットの青色推しの空気に流されず、あなたの副業スタイルに合った選択を冷静に判定できるようにしていきます。

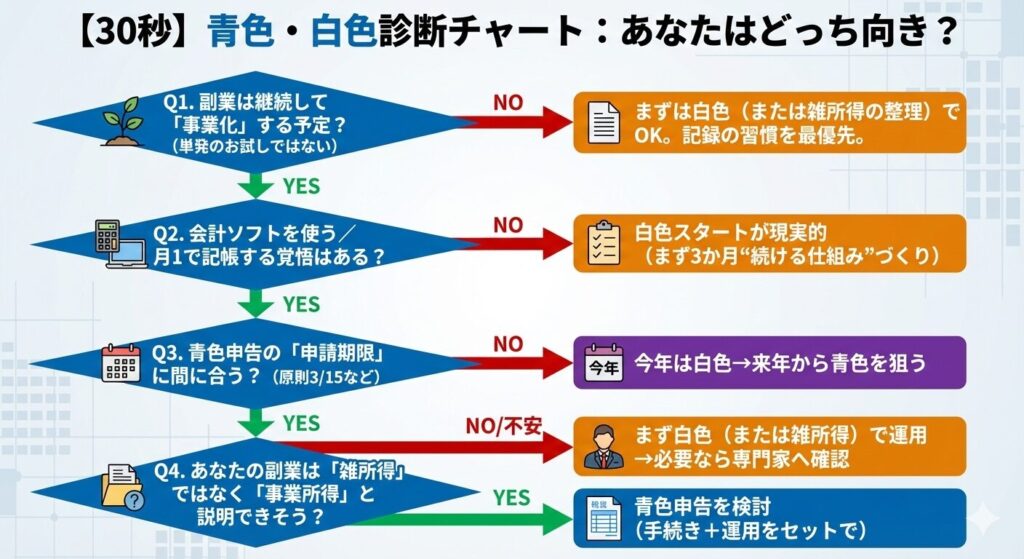

【30秒】青色・白色診断チャート:あなたはどっち向き?

まずは最短で結論に近づくための診断チャートです。

ポイントは、「どっちが得か」より“続く運用が作れるか”で決めること。副業は続けた人が一番強いです。

青色申告と白色申告の違いを1枚で整理

まずは全体像を、初心者向けに噛み砕いて整理します。

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 前提(ざっくり) | 主に事業所得(ほか不動産所得・山林所得など) | 申告が必要な人の基本形(事業・雑所得など状況により) |

| 事前手続き | 青色申告承認申請書が必要(期限あり) | 原則不要 |

| 帳簿の負担 | 重め(控除を大きくするほど要件が増える) | 比較的軽め(でも記帳・保存は必須) |

| 代表的なメリット | 青色申告特別控除(要件あり)/赤字の繰越など(要件あり) | 始めやすい/運用がシンプル |

| 提出書類のイメージ | 青色申告決算書+確定申告書 | 収支内訳書(など)+確定申告書 |

超重要:青色は「事業としての実態」が土台

副業が業務委託でも、規模・継続性・反復性などの“実態”によっては雑所得として整理されるケースもあります。

この判定は「青色にしたいから事業所得にする」といった希望だけでは決まりません。だからこそ、初心者は青色を前提に走りすぎないのが安全です(一般情報)。

青色申告のメリットと注意点

青色申告のメリットは魅力的ですが、メリットの裏側には「要件」と「運用負担」があります。ここを現実的に見ていきます。

メリット1:青色申告特別控除(10万・55万・65万のイメージ)

青色申告の代表的メリットが「青色申告特別控除」です。控除額は要件によって変わります。

- 10万円控除:比較的簡易な帳簿でも対象になり得る(要件あり)

- 55万円控除:複式簿記での記帳+決算書(貸借対照表・損益計算書)+期限内申告など、要件が増える

- 65万円控除:55万円の要件に加えて、e-Taxでの申告(電子送信)または電子帳簿保存などが必要

※ここが今回の重要注釈です。

65万円控除をフルで受けるには、e-Tax送信(または電子帳簿保存)が必須です。紙で郵送・持参すると55万円に減るため、最初から「e-Tax前提」で設計するのが安全です。

「65万円にしたかったのに、紙で出して55万円になった…」は初心者の典型的な損ポイントなので、必ず避けましょう。

メリット2:赤字の取り扱い(繰越など)

副業でも先行投資(PC・ソフト・学習費など)がかさみ、赤字になることがあります。青色申告では、一定の要件のもとで、赤字を翌年以降に繰り越して将来の利益と相殺できる制度(繰越損失)などがあります。

ただし、これも「青色にすれば勝手に使える」ではなく、申告(損失申告)をして初めて使えるタイプの制度です。赤字でも申告が不要なケースはあり得ますが、「制度を使いたいなら申告が必要」という発想を持つと事故が減ります。

メリット3:家族に手伝ってもらう場合の制度がある

家族が実際に事業に専ら従事する場合など、制度上の選択肢が増えることがあります(要件・届出あり)。

一方で、家族への支払いは“否認リスクが上がりやすい領域”でもあります。該当する人は自己判断で突っ込まず、早めに公式情報・専門家へ確認するのが安全です。

現実の壁:青色は「毎月の記帳が続くか」が9割

青色の最大の壁は、年1回の確定申告ではなく、毎月(または月1)で記帳が続くかです。挫折パターンはだいたい次のどれか。

- レシートや明細が散らかり、後で追えない

- 経費判断が不安で放置→年度末に爆発

- 複式簿記が難しくて手が止まる

青色を選ぶなら、「会計ソフト前提」「月1固定」など、継続できる仕組みを最初から作るのが条件です。

白色申告のメリットと「よくある誤解」

白色は“ラク”に見えますが、誤解が多いので、先に正しい前提を揃えます。

メリット1:事前申請が不要で、まず始めやすい

白色は青色のような承認申請がないため、副業開始直後でも導入しやすいのが最大の強みです。副業は「続けて初めて意味が出る」ので、最初のハードルが低いのは正義です。

メリット2:帳簿の難易度は青色より軽めに設計しやすい

白色でも記帳は必要ですが、青色の高額控除を狙うほどの要件を満たす必要はなく、初心者でも「続く形」を作りやすいです。

特に帳簿が苦手な人は、まず白色で「売上・経費・証拠の保管」を習慣化してから、青色に移行する流れが現実的です。

誤解:白色は帳簿不要?→いいえ、保存義務があります

ここは強めに注意しておきます。

白色申告でも帳簿(法定帳簿)や領収書等の保存は必要で、目安として「帳簿は7年間保存」が求められます(一般情報)。

税務調査の有無にかかわらず、「捨てました」は通用しない前提で、保管ルールを作りましょう。おすすめは難しくなくて、段ボール1箱+年度ラベルで十分スタートできます。

副業初心者の選び方:結論から逆算する3ステップ

「結局どっち?」を、迷わない順番に落とし込みます。

ステップ1:まずは“青色の土俵”に乗れる可能性があるか確認する

青色は誰でも自由に選べる制度ではなく、前提として「事業としての実態」や所得区分が絡みます。まずは次の質問に答えてください。

- 継続的に受注・販売して、来年以降も続ける見込みが高い?

- 取引先が増えそう、反復継続の活動になりそう?

- 「副業というより小さな事業」と説明できる材料がある?

YESが多いほど青色の検討価値は上がります。まだ「趣味の延長」「単発中心」なら、白色(または雑所得整理)で十分なケースも多いです。

ステップ2:メリットより「月1運用」が回るかで決める

副業初心者の勝ち筋はこれです。

- 月1で売上と経費を集計できる → 青色に挑戦する余地あり

- 月1すら不安、今は生活が忙しい → 白色で“習慣づくり”が最優先

青色は“頑張る人向け”ではなく、“続けられる仕組みを作れる人向け”です。

ステップ3:期限(3/15など)と手続きの現実を確認して最終決定

青色をやるなら、早めに確認すべきなのは以下です。

- 青色申告承認申請書の提出期限(原則3/15、開業時期で変動することがあります)

- 65万円控除を狙うならe-Tax送信(または電子帳簿保存)が必要

「期限に間に合わない」「e-Taxが不安」なら、今年は白色で運用を整えて、来年から青色へ切り替えるのが堅実です。

青色を選ぶなら必要な準備(最短ルート)

帳簿が苦手な人向けに、「最短で迷わない」準備手順を置きます。

準備1:開業届と青色申告承認申請書(必要な人のみ)

青色申告は「青色申告承認申請書」を期限内に出す必要があります。開業届とセットで扱われることが多いですが、あなたの状況(所得区分・事業実態)によって話が変わることもあります。迷うなら税務署の相談窓口や専門家に確認してください(一般情報)。

準備2:会計ソフト前提で“複式簿記を自動化”する

複式簿記が苦手でも、会計ソフトなら入力項目が分かりやすく、帳簿が組み上がる設計になっています。簿記を暗記するより、データ連携(銀行・クレカ)+月1確認の方が現実的です。

準備3:月1固定の「最低限ルーティン」を作る

青色で一番大事なのは、継続です。月末に30分だけ、これだけやればOK。

- 売上:今月いくら入ったか(振込・履歴)

- 経費:カード明細・領収書をまとめる

- 迷う支出:保留にしてメモだけ残す(後で判断)

ここまで回れば、年末の作業は“仕上げ”になります。

白色を選ぶなら必要な準備(これだけで十分)

白色の最強ポイントは「まず続く形にできる」ことです。やることはシンプルに3つだけ。

- 売上(収入):いつ・誰から・いくら

- 経費:何のための支出か+証拠(明細)

- 保存:帳簿や領収書等を年度ごとにまとめる(目安:帳簿は7年)

白色は「手抜き」ではなく、「副業初期に最適な運用設計」になり得ます。副業が軌道に乗ったら青色へ移行、というロードマップが組みやすいのも強みです。

具体例:帳簿が苦手な30代会社員の“失敗しない選び方”

状況

- 副業:動画編集を始める予定(最初は月1〜2件)

- 本業:忙しく、平日は記帳が難しい

- 不安:簿記が分からない、確定申告で損したくない

おすすめの現実ルート

- 最初の3か月:白色想定で「月1の記録」だけ作る(売上・経費・証拠)

- 半年後:継続案件が増え、「来年も続ける」が見えたら青色を検討

- 青色を狙う場合:青色申請の期限を確認し、会計ソフト+e-Tax前提で設計

この進め方なら、「制度に振り回されて挫折」が起きにくく、結果的に副業の伸びが早くなりやすいです。

よくある失敗6選と回避策

失敗1:65万円控除が欲しくて青色にしたのに、紙提出で55万円になった

回避策:65万円を狙うなら最初からe-Tax送信前提で準備。紙提出は55万円になる可能性がある、と覚えておきましょう(一般情報)。

失敗2:青色申告承認申請書の期限を過ぎていた

回避策:青色をやるなら、まず期限を確認してカレンダーに登録。これが最優先です。

失敗3:複式簿記が続かず、年度末に詰む

回避策:簿記を頑張るより、会計ソフト+月1固定で“続く仕組み”を作る。無理なら今年は白色でOK。

失敗4:白色だから帳簿不要だと思い、証拠を捨てた

回避策:白色でも帳簿・領収書等の保存が必要です。目安として帳簿は7年。段ボール1箱に年度ラベルで十分です。

失敗5:「副業20万円以下なら申告不要」だと思い込み、制度を取り逃す

回避策:よく言われる「20万円以下」は、主に所得税の確定申告の話として語られることが多く、住民税の手続きは別に必要になるケースがあります。

さらに、青色申告の特典(例:赤字の繰越)を使いたい場合は、所得が少額(または赤字)でも確定申告をしないと制度が使えません。「申告しない=特典も使えない」という整理が安全です(一般情報)。

失敗6:雑所得寄りなのに青色前提で進めて混乱する

回避策:所得区分は実態が大事です。迷うなら無理に断定せず、白色(または雑所得整理)で運用を作ってから、税務署の相談窓口や専門家に確認しましょう。

青色申告承認申請書の書き方ガイド

「書き方が分からなくて止まる」が一番もったいないので、迷いやすい欄だけ“超入門”で整理します(一般情報/実際の様式は年分等で変わることがあります)。

よく迷う欄トップ5

- 事業所等:自宅で副業なら自宅住所が基本になることが多い

- 所得の種類:事業所得/不動産所得など(迷ったら窓口確認が安全)

- 屋号:空欄でも可。決めていないなら無理に作らない

- 簿記方式:65/55を狙うなら複式簿記+決算書が必要になることが多い

- 備付帳簿名:会計ソフトを使う前提で、ソフトが出す帳簿を基準に考えると迷いにくい

すぐできるチェックリスト

- 副業は「継続して事業化する」予定か整理できた

- 月1で売上・経費・証拠をまとめる日を決めた

- 青色を検討するなら、申請期限(3/15など)を確認した

- 65万円控除を狙うなら、e-Tax送信(または電子帳簿保存)前提にした

- 白色でも帳簿保存が必要(目安:7年)と理解し、保管箱を用意した

- 所得区分(事業所得か雑所得か)が不安なら、無理に断定しない方針を決めた

まとめ:迷うなら「続く運用」→「期限」→「青色」の順で決める

青色申告と白色申告の違いは、メリットの大きさそのものより、要件を満たすための運用(帳簿・保存・期限・e-Tax)を続けられるかです。

迷う人の結論は、これで十分です。

- 副業を継続して育てる/月1記帳が回る → 青色を検討(期限とe-Tax前提)

- まずは小さく/帳簿が不安 → 白色スタートで習慣化→慣れたら青色へ

そして、青色の前提には「事業としての実態」や所得区分が絡みます。無理に断定せず、必要に応じて公式案内・専門家に確認するのが安全です。

次にやること(3ステップ)

- ステップ1:副業を「継続するか/事業化するか」を決め、月1の記録ルール(売上・経費・証拠)を作る

- ステップ2:まず3か月続けて、運用が回るかを確認する(回らないなら白色でOK)

- ステップ3:継続できそうなら、青色申請の期限とe-Tax前提の準備を確認し、来年から青色に移行する計画を立てる