副業が「住民税で会社にバレる」と言われる理由は、会社員の住民税が多くの場合給与から天引き(特別徴収)で納められ、自治体が決めた住民税額が会社に通知されるからです。副業で所得が増えると住民税が増え、給与担当が「住民税が上がっている」と気づく“きっかけ”になり得ます。

ただし、会社が副業の内容まで必ず把握できるわけではありません。多くは「税額が増えた」という“変化”が入口です。

この記事では、住民税の仕組み(特別徴収・普通徴収)から「どこでバレ得るか」を分解し、合法・現実的にリスクを下げる考え方をまとめます(一般情報)。最終判断は自治体や税理士等の専門家に確認してください。

副業が怖いのは「調査」じゃなく“数字の違和感”

「副業を始めたいけど、会社にバレるのが怖くて踏み出せない……」

「『住民税でバレる』ってよく聞くけど、具体的にどういうこと?」

会社員が副業をする際、最大の懸念になりやすいのが“会社バレ”です。実は、会社に副業が知られる原因の多くは、探偵のような調査ではなく、役所(自治体)から会社に届く住民税の通知で税額が増えて見えることがきっかけになりやすい、という点にあります。

そして重要なのは、あなたの副業が「給与(バイト)」なのか「それ以外(業務委託など)」なのか。ここで住民税の見え方・対策の取りやすさが大きく変わります。都市伝説に振り回されず、仕組みを理解して冷静に設計しましょう。

なぜ「住民税でバレる」と言われるのか

住民税はざっくり言うと、前年の所得をもとに自治体が計算し、翌年に納める税金です。会社員の場合、住民税は多くのケースで特別徴収(給与天引き)になります。つまり、あなたが払う住民税は毎月の給与明細に出て、会社(給与担当)が天引き処理をします。

このとき会社が見るのは「毎月いくら天引きするか」という金額です。副業で所得が増えると住民税が増える可能性があり、結果として天引き額が増えることが“気づかれるきっかけ”になります。

大事な視点はこれです。

- 会社が副業の中身(どこで何をしたか)を直接知るというより、住民税額の変化から推測が始まることが多い

- 住民税以外(社内規程、SNS、同僚、取引先、時間の衝突など)でもバレる経路はある

住民税の基本:特別徴収と普通徴収

対策を考える前に、用語を揃えます。

| 徴収方法 | 意味 | 誰が払う? | 会社に見えやすい? |

|---|---|---|---|

| 特別徴収 | 給与から天引き | 会社が天引きして自治体へ納付 | 見えやすい(天引き額を扱うため) |

| 普通徴収 | 納付書・口座振替等で自分で払う | 本人が納付 | 見えにくい(会社を通りにくい) |

ざっくり言えば、「会社バレが怖い」人が意識するのは普通徴収という考え方です。とはいえ、誰でも自由に選べるわけではなく、特に副業が給与だと難易度が上がります。

仕組みの全体像:どこで会社に見えるのか

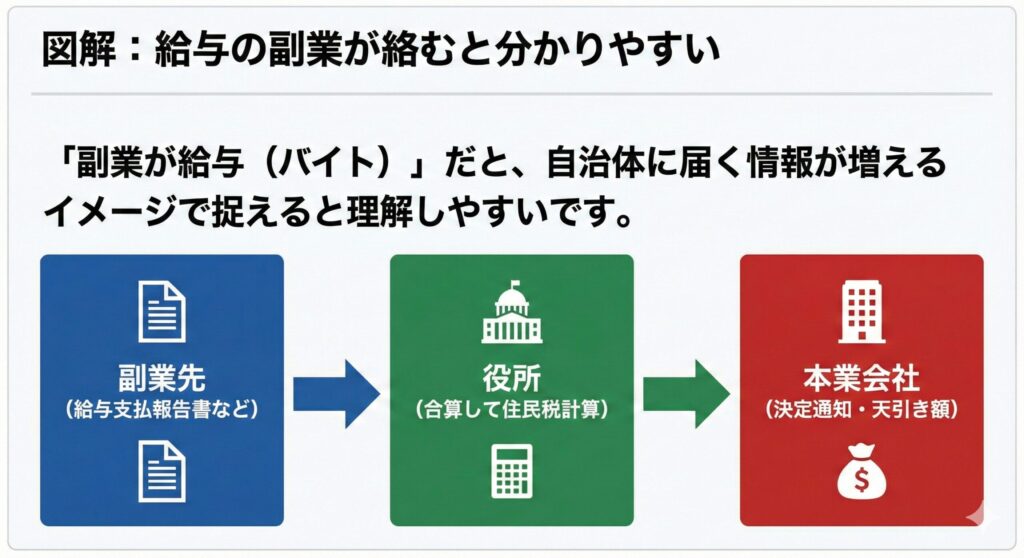

図解(給与の副業が絡むと分かりやすい)

「副業が給与(バイト)」だと、自治体に届く情報が増えるイメージで捉えると理解しやすいです。

[副業先(給与支払報告書など)] → [役所(合算して住民税計算)] → [本業会社(決定通知・天引き額)]

「本業会社に届く住民税の通知(天引き額)」

ここが変化していると、社内で違和感を持たれる可能性が出ます。

最重要分岐:副業が「給与」か「給与以外」かで難易度が変わる

会社にバレたくない人が最初に確認すべきは、住民税の小技ではなく副業の形です。

ケースA:副業がアルバイト等の「給与」

副業が別の勤務先からの給与(アルバイト・パート等)だと、住民税は合算されやすく、結果として主たる勤務先の天引き(特別徴収)に乗りやすい、という運用が一般的です。

さらに自治体によっては、複数の給与がある場合の普通徴収の扱いを見直し、将来的に「給与は全て特別徴収に統一」といった方針を示しているケースもあります。

つまりこのケースは、住民税の仕組み上会社側が税額変化に気づきやすい(=きっかけになりやすい)と考えておくのが安全です。

ケースB:副業が「給与以外」(例:業務委託、ネット販売、原稿料など)

給与以外の所得については、確定申告や住民税申告の手続きの中で、「給与・年金以外の所得に係る住民税の徴収方法」を選ぶという考え方が案内されることがあります。ここで普通徴収(自分で納付)にできれば、会社を通る住民税の見え方を抑えられる可能性があります。

ただし注意点もあります。

- 自治体の運用や条件によって、希望通りにならないことがある

- 普通徴収にできても、住民税全体の変動(控除の増減など)で目立つケースはゼロではない

結論として、給与以外は「会社を通さず納付にできる余地がある」一方、絶対の保証はないという理解が現実的です。

「普通徴収にすれば100%バレない?」への答え

答えは「100%は言えない」です。理由はシンプルで、住民税の取り扱いには自治体運用が絡むからです。さらに、会社バレの経路は住民税だけではありません。

なので本記事の対策は、脱法・隠ぺいではなく、仕組みを理解して“リスクを下げる設計”をするための考え方として読み進めてください。

住民税でバレがちな「よくあるパターン」

会社員が実際に事故りやすいパターンをまとめます。ここを潰すだけでトラブル確率が下がります。

パターン1:副業が給与(バイト)で、住民税が本業会社の天引きに合算される

副業が給与だと、住民税が特別徴収に寄りやすく、本業会社で扱う天引き額が増える可能性が上がります。バレるというより「違和感が生まれる」入口になりやすい、という捉え方が安全です。

パターン2:「20万円以下なら何もしなくていい」と思い、住民税側の手続きを放置

よくある誤解です。所得税の確定申告が不要となる場合があっても、住民税の申告(または届出)が別途必要になるケースがあります。

ここを放置すると自治体から確認が来たり、手続きがややこしくなりがちです。「所得税」と「住民税」で話が違うことがある、という点だけでも覚えておくと事故が減ります。

パターン3:会社に届く通知に内訳が載らない=完全に安全、と思い込む

会社に届くのは税額中心で、副業の内容が書かれているわけではないことが多いです。とはいえ、増え方が大きいと質問される可能性はゼロではありません。副業以外の要因(扶養、控除、各種制度)で住民税が動くこともあるため、ここは「断定」ではなく「可能性」として理解しましょう。

パターン4:確定申告をして「ふるさと納税ワンストップ特例」が無効になり、住民税が激変する(控除漏れ)

これ、見落としがちで危険です。

副業のために確定申告をすると、それまで使っていた「ふるさと納税ワンストップ特例」は無効になります。

このとき、確定申告書に寄附金控除(ふるさと納税)を書き忘れると、住民税の控除が反映されず、翌年の住民税が想定より跳ね上がることがあります。

結果として、住民税の天引き額が急増し、給与担当に「今年、住民税がかなり増えてるけど何かあった?」と聞かれるきっかけになり得ます。

対策はシンプルです。

- 副業で確定申告する年は「ワンストップは無効になる前提」で準備する

- 寄附金控除(ふるさと納税)を必ず確定申告に反映する

- 寄附金受領証明書(または電子データ)を早めに整理しておく

対策の考え方:会社に知られたくない人が確認すべき順番

ここからは、初心者でも迷わないように「確認の順番」を手順化します。

ステップ1:副業の形を決める(給与か、給与以外か)

最初にここを決めます。

- 副業が給与(バイト)→ 住民税が本業会社の特別徴収に乗りやすく、対策が難しめ

- 副業が給与以外(業務委託など)→ 普通徴収を選べる余地が出ることがある

「会社に知られたくない」を優先するなら、仕組み上は給与以外の副業の方が設計しやすいことが多いです(ただし就業規則等は必ず別途確認)。

ステップ2:自治体の最新運用を確認する(ここが超重要)

同じ日本でも自治体で運用が違うことがあります。特に、複数の給与がある場合の扱いを見直す自治体も出てきています。

やることはシンプルです。

- 「(自治体名) 住民税 普通徴収」「(自治体名) 複数給与 特別徴収」などで自治体ページを探す

- 見つからなければ住民税担当へ電話で確認する(“給与以外の所得の住民税を普通徴収にできるか”など)

ネットの一般論より、あなたの自治体の運用が最優先です。

ステップ3:確定申告するなら「普通徴収を選ぶ欄」を把握する

給与以外の副業で確定申告をする場合、住民税の徴収方法に関する選択欄が用意されています。

紙の確定申告書でいうと、多くの年分で申告書第二表の「住民税・事業税に関する事項」に、「特別徴収」/「自分で納付(普通徴収)」といった選択欄があります。ここで「自分で納付」を選ぶイメージです。

※年分や様式の改訂で表記や配置が変わることがあります。e-Taxや会計ソフトの場合も画面表示が違うため、「住民税の徴収方法」「自分で納付」で検索できる状態にしておくと迷いません。

もう一度言いますが、ここにチェック(選択)しても、自治体運用等で希望通りにならない可能性はゼロではありません。だからこそ、ステップ2の自治体確認が効きます。

※念押し:自治体によって「普通徴収ができない/希望通りにならない」ことがある

読者が一番不安になるポイントなので、はっきり書きます。

- 特に「副業が給与」の場合、普通徴収に分けられない運用になりやすい

- 給与以外でも、自治体の取り扱い・状況次第で希望通りにならないことがある

だから結局、対策は「ネットのテク」より自治体確認+手続きのミスを減らすが強いです。

やってはいけない考え方(リスク管理)

会社にバレたくない気持ちから、危ない方向に行くのは避けましょう。

- 申告しない・手続きを放置する:後からの説明コストが跳ね上がります

- 経費や数字を盛る:短期的にごまかせても長期的に危険

- 「絶対バレない方法」を探す:制度・運用・状況で変わるため断定は危険

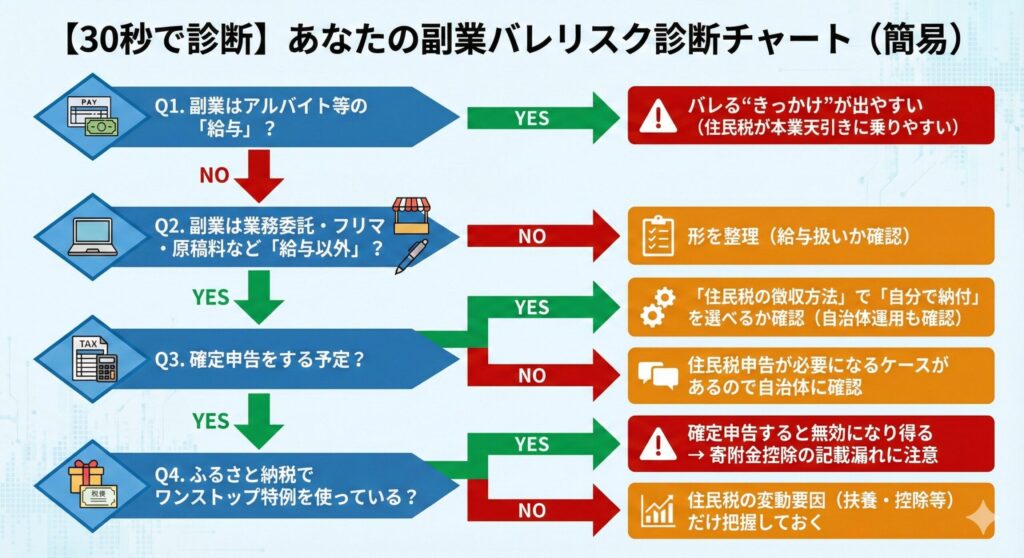

【30秒で診断】あなたの副業バレリスク診断チャート(簡易)

すぐできるチェックリスト(副業検討中の30代会社員向け)

- 副業は「給与」か「給与以外」か説明できる

- 自治体サイトで「普通徴収」「特別徴収」「複数給与」の扱いを確認した(不明なら電話で確認)

- 確定申告するなら、第二表(住民税・事業税に関する事項)で「自分で納付」を選ぶイメージがついた

- ふるさと納税のワンストップ特例を使っている場合、確定申告時の控除漏れリスクを理解した

- 就業規則(副業届出・兼業規定)を確認した

- 住民税以外のバレ経路(SNS・同僚・取引先・勤務時間の衝突)も想定できた

向いている人/向いていない人

向いている人

- 副業を始める前に、仕組みから冷静にリスクを下げたい

- 「絶対」ではなく、現実的にトラブルを減らす判断がしたい

- 自治体確認や手続きのミス防止をちゃんとやれる

向いていない人(別の整理が必要)

- 副業がすでに給与(バイト)中心で、会社に知られたくない度合いが非常に高い(運用上の制約が増えやすい)

- 申告を避けるなど、法令順守から外れる方向で考えている

まとめ:住民税で副業が見える理由と、対策の基本

住民税で副業がバレると言われるのは、住民税が前年所得をもとに計算され、会社員は住民税を給与から天引き(特別徴収)で納めるケースが多く、税額が会社を通りやすいからです。

ただし会社が副業の中身を必ず知るわけではなく、多くは「住民税が増えた」という変化が入口です。

現実的な対策は3つに集約できます。

- 副業が給与かどうかを最優先で整理する

- 自治体の運用を確認する(ネット一般論より強い)

- 確定申告・ふるさと納税など、手続きミスで税額が激変する事故を潰す

次にやること(3ステップ)

- ステップ1:副業の形を決める(給与か、給与以外か)

- ステップ2:自治体サイトで「普通徴収/特別徴収」「複数給与」の最新運用を確認(不明なら住民税担当へ)

- ステップ3:確定申告するなら、住民税の徴収方法の選択と、ふるさと納税の控除漏れ(ワンストップ無効化)をセットで点検する