「副業を始めたけど、確定申告って必要?」「“20万円ルール”って聞いたけど、自分は当てはまるの?」

会社員の副業は、税金の話が一気に難しく見えますよね。しかもネットには断片情報が多く、勘違いしたまま放置すると、あとで慌てる原因になります。

最初に押さえたいポイントは3つです。①判断基準は“売上”ではなく「所得(売上−経費)」、②「20万円」は主に所得税の“申告不要”の目安で、例外がある、③所得税の申告が不要でも住民税の手続きは別で必要になることがある、です。

この記事は一般情報として、会社員の副業初心者が「自分は何を確認すべきか」を迷わない順番で整理します(最終判断は国税庁・市区町村の案内や、税理士など専門家への確認をおすすめします)。

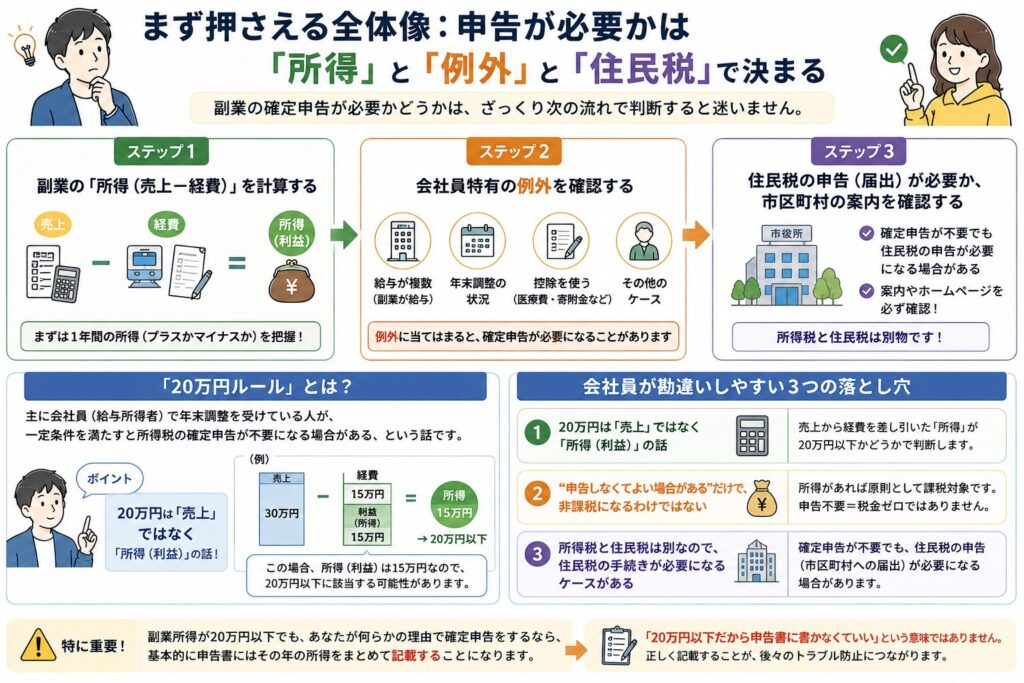

まず押さえる全体像:申告が必要かは「所得」と「例外」と「住民税」で決まる

副業の確定申告が必要かどうかは、ざっくり次の流れで判断すると迷いません。

- ステップ1:副業の「所得(売上−経費)」を計算する

- ステップ2:会社員特有の例外(給与が複数、年末調整の状況、控除を使う等)を確認する

- ステップ3:住民税の申告(届出)が必要か、市区町村の案内を確認する

ここで大事なのは、「20万円以下なら何もしなくていい」と決め打ちしないことです。20万円の話は“申告しなくてもよい場合がある”という制度上の話で、あなたの状況によっては手続きが必要になります。

「20万円ルール」とは?会社員が勘違いしやすいポイント

よく言われる「副業20万円ルール」は、主に会社員(給与所得者)で年末調整を受けている人が、一定条件を満たすと所得税の確定申告が不要になる場合がある、という話として語られがちです。

ただし、初心者が混乱しやすい落とし穴が3つあります。

- 20万円は「売上」ではなく「所得(利益)」の話

- “申告しなくてよい場合がある”だけで、非課税になるわけではない

- 所得税と住民税は別なので、住民税の手続きが必要になるケースがある

特に2つ目は重要です。副業所得が20万円以下でも、あなたが何らかの理由で確定申告をするなら、基本的に申告書にはその年の所得をまとめて記載することになります。「20万円以下だから申告書に書かなくていい」という意味ではありません。住民税側の注意点は、副業20万円以下でも住民税申告は必要かでも詳しく整理しています。

副業の「所得」の計算:売上−経費で考える

副業の判断は、売上(入金額)ではなく所得(利益)です。まずはここを計算しましょう。

副業の所得 = 副業の売上(収入) − 副業の経費

経費は一般に「副業のために必要だった支出」が対象になりやすいですが、何が経費として認められるかは状況で変わります。迷う支出が多い場合は、税務署や税理士へ確認するのが安全です。証拠の残し方は、副業経費の証拠の残し方も参考になります。

副業初心者が最低限そろえる記録(これだけで事故が減る)

- 売上の記録(管理画面の報酬履歴、振込明細、受領メールなど)

- 経費の証拠(領収書、レシート、請求書、クレカ明細など)

- 用途メモ(「何に使ったか」「どの案件のためか」を一言でOK)

レシート保管の実務ハック:感熱紙は消える

レシートは感熱紙が多く、時間が経つと文字が薄くなったり消えたりします。副業を始めたら次のどちらかを習慣にすると安心です。

- スマホで撮影して保存(フォルダ名を年月にするだけでも管理しやすい)

- 封筒保管+内側に折って暗所(熱や光で劣化しやすいので雑に放置しない)

「年末にまとめて」は本当に詰みやすいので、月1回だけでも整理するのがおすすめです。

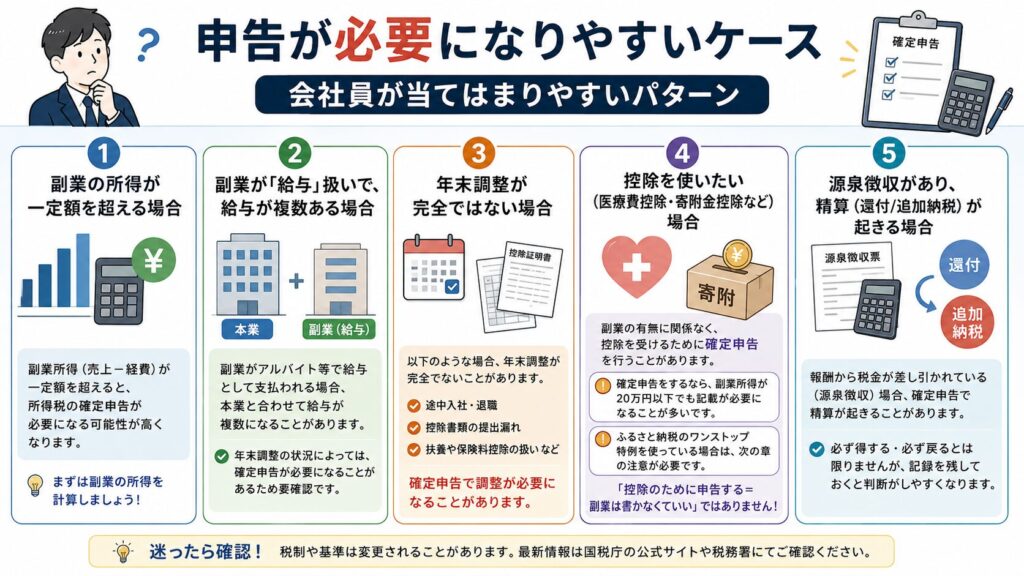

申告が必要になりやすいケース:会社員が当てはまりやすいパターン

ここからは「どんなときに手続きが必要になりやすいか」を整理します。あくまで一般情報ですが、会社員がつまずきやすい順に並べています。

1)副業の所得が一定額を超える場合

副業所得が一定額を超えると、所得税の確定申告が必要になる可能性が高くなります。まずは副業の所得(売上−経費)を計算するのが先です。

2)副業が「給与」扱いで、給与が複数ある場合

副業がアルバイト等で給与として支払われる場合、本業と合わせて給与が複数になることがあります。年末調整の状況によっては確定申告が必要になることがあるため、「副業=給与」の人は要確認です。

3)年末調整が完全ではない場合

途中入社・退職、控除書類の提出漏れ、扶養や保険料控除の扱いなどで年末調整が完全でないと、確定申告で調整が必要になることがあります。

4)控除を使いたい(医療費控除・寄附金控除など)場合

副業の有無に関係なく、医療費控除や寄附金控除などで確定申告を行うことがあります。この場合の注意点が大きく2つあります。

- 確定申告をするなら、副業所得が20万円以下でも記載が必要になることが多い

- ふるさと納税のワンストップ特例を使っている場合は、次の章の注意が必要

「控除のために申告する=副業は書かなくていい」ではない、という点は初心者が最も勘違いしやすいポイントです。

5)源泉徴収があり、精算(還付/追加納税)が起きる場合

報酬から税金が差し引かれている(源泉徴収)場合、確定申告で精算が起きることがあります。必ず得する・必ず戻るとは限りませんが、記録を残しておくと判断がしやすくなります。

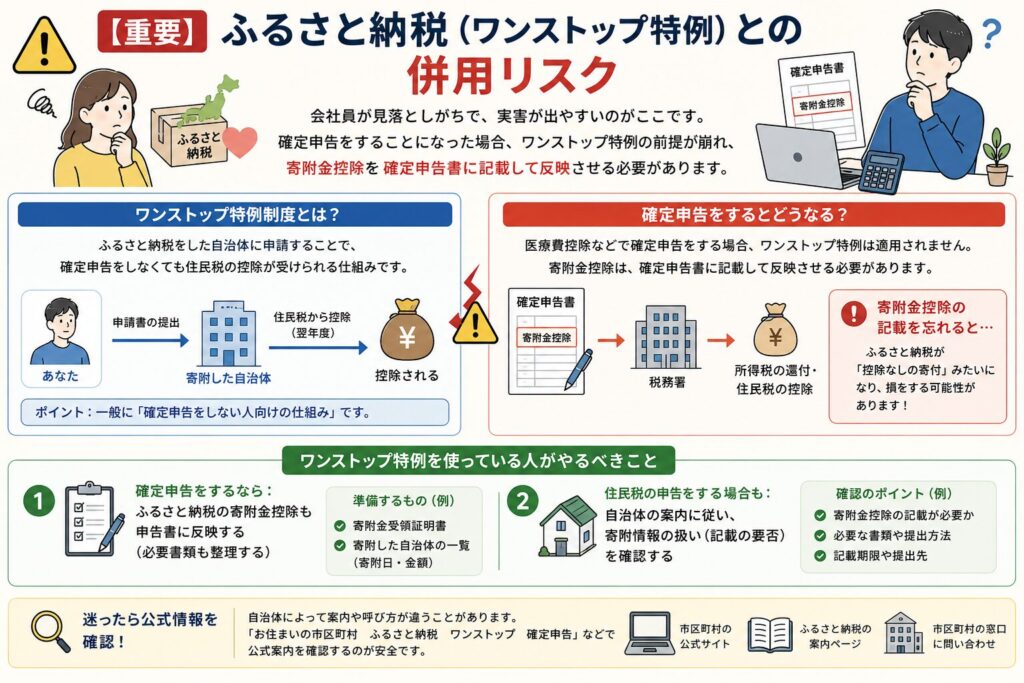

【重要】ふるさと納税(ワンストップ特例)との併用リスク

会社員が見落としがちで、実害が出やすいのがここです。

ふるさと納税のワンストップ特例制度は、一般に「確定申告をしない人向けの仕組み」として使われます。そのため、医療費控除などで確定申告をすることになった場合、ワンストップ特例の前提が崩れ、寄附金控除を確定申告書に記載して反映させる必要が出てきます。

ここで寄附金控除の記載を忘れると、ふるさと納税が「控除なしの寄付」みたいな形になり、結果的に損をする可能性があります。

ワンストップ特例を使っている人がやるべきこと

- 確定申告をするなら:ふるさと納税の寄附金控除も申告書に反映する(必要書類も整理する)

- 住民税の申告をする場合も:自治体の案内に従い、寄附情報の扱い(記載の要否)を確認する

※自治体によって案内や呼び方が違うことがあるため、「お住まいの市区町村 ふるさと納税 ワンストップ 確定申告」などで公式案内を確認するのが安全です。

住民税が別ルートで落とし穴:所得税が不要でも手続きが必要なことがある

「20万円以下なら申告不要」と聞いて安心してしまう人が多いのですが、住民税は別で考える必要があります。

所得税の確定申告をしない場合でも、住民税については市区町村への申告(届出)が必要になるケースがあります。自治体によって取り扱いが異なることがあるため、必ずお住まいの市区町村の案内を確認してください。

また、「会社に副業がバレたくない」という不安もよくありますが、住民税の扱いは勤務先の手続きとも絡むため、一般論だけで断定はできません。会社バレの主な経路は、副業が会社にバレる理由と住民税の仕組みでも整理しています。心配な場合は自治体の窓口や専門家への相談を検討してください。

申告区分の基本:雑所得?事業所得?(一般情報)

副業の申告で出てくるのが「雑所得」「事業所得」などの言葉です。ここは一発で決め打ちしにくく、実態で判断が変わる領域です。

一般には、

- 雑所得:副業として行っていて、規模・継続性・体制が限定的なケースで選ばれることが多い

- 事業所得:継続性・営利性など、事業としての実態が強い場合に該当し得る

ただし、区分は個別事情で変わるため、「どちらが得か」だけで選ぶのは危険です。判断が難しい場合や副業が大きくなってきた場合は、税務署や税理士に確認するのが安全です。

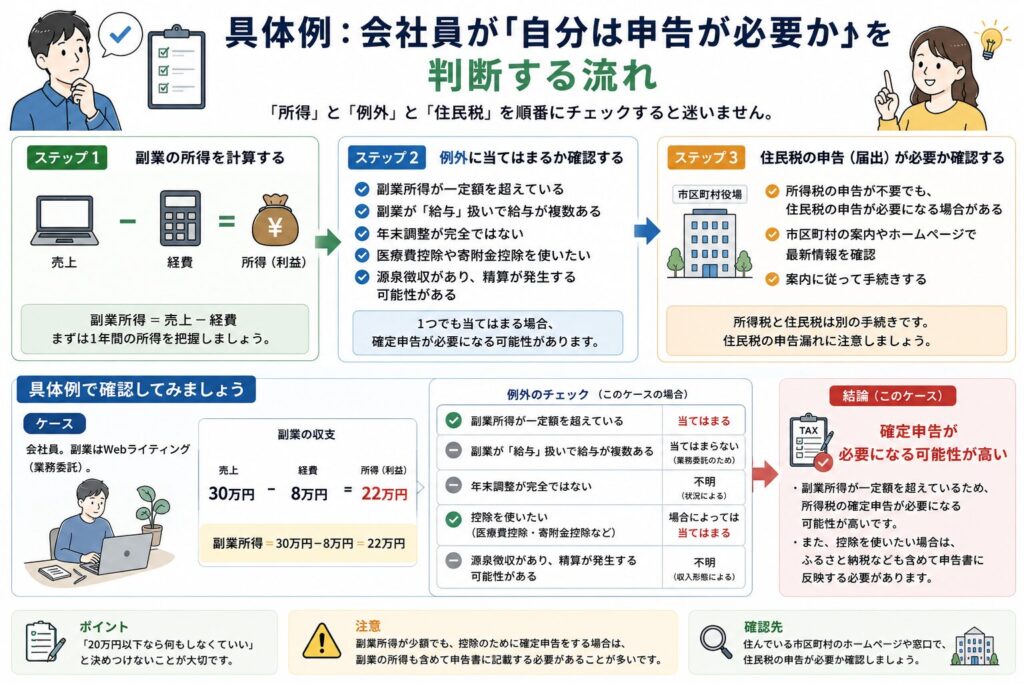

具体例:会社員が「自分は申告が必要か」を判断する流れ

例として、よくあるケースで流れを確認します。

ケース:会社員。副業はWebライティング(業務委託)。

年間の副業売上が30万円、経費が8万円。

副業所得は次の通りです。

副業所得=30万円−8万円=22万円

この場合、まず「所得が一定額を超えているか」という観点で、所得税の確定申告が必要になる可能性が高まります。さらに、ふるさと納税のワンストップ特例を使っている・医療費控除を使いたいなどがあるなら、申告書に必要事項をまとめて反映する必要が出てきます。

逆に、副業所得が少額でも、医療費控除などのために確定申告をするなら、副業分も含めて申告内容を整える、という考え方が安全です。

よくある失敗5選と回避策

失敗1:「売上20万円」で判断してしまう

回避策:売上ではなく「所得(売上−経費)」で計算する。

失敗2:副業所得が20万円以下なら、申告書に書かなくていいと思う

回避策:20万円は“申告不要になる場合がある”という話。確定申告をするなら、副業分も含めて記載が必要になることが多い。

失敗3:確定申告をしたのに、ふるさと納税(ワンストップ特例)の扱いを忘れる

回避策:確定申告をするなら、寄附金控除も申告書に反映する前提で準備する(忘れると損の可能性)。

失敗4:住民税の手続きを見落とす

回避策:所得税とは別に、自治体の「住民税申告」の要否を確認する。

失敗5:レシートが消えて経費の証拠が残らない

回避策:感熱紙は消える。スマホ撮影で保存、または暗所で整理保管する。

確認先:迷ったら「国税庁・自治体・作成コーナー」を見る

税の話は、最終的には一次情報に当たるのが確実です。初心者が確認しやすい順に並べます。

- 国税庁(タックスアンサー等):会社員の確定申告要否、所得の考え方、控除の扱いなど

- 国税庁 確定申告書等作成コーナー:申告書を無料で作れる公式サイト(まずここから進める人が多い)

- 市区町村(住民税担当):住民税申告の要否や手続き、ふるさと納税の扱い

- 税務署・税理士:区分判断が難しい、金額が大きい、複数収入がある場合の相談先

「20万円」「住民税」「ワンストップ特例」は、人によって結論が変わりやすい論点です。ここだけは公式案内で確認するクセをつけると事故が減ります。

まとめ:チェックリストと次にやること

会社員の副業は、「所得(売上−経費)」で判断し、20万円ルールを“万能”だと思わないことが重要です。確定申告をするなら、副業所得が少額でも記載が必要になることが多く、さらにふるさと納税(ワンストップ特例)の扱いも見落とすと損につながります。住民税の手続きも別で確認しましょう。

すぐできるチェックリスト

- 副業の所得(売上−経費)を計算した

- 副業が給与か業務委託か、収入の形を把握した

- 医療費控除などで確定申告をする予定があるか整理した

- ふるさと納税でワンストップ特例を使っているか確認した

- 住民税申告の要否を自治体の案内で確認する前提を持てた

- レシート・領収書を保存できる運用(撮影 or 整理)を作った

次にやること(3ステップ)

- ステップ1:副業の売上と経費を集計し、副業所得を出す(ざっくりでOK)

- ステップ2:国税庁の案内で「自分が確定申告の対象になりやすい条件」を確認する(控除・給与の状況も含めて)

- ステップ3:自治体の住民税申告と、ふるさと納税(ワンストップ特例)の扱いを確認し、必要なら手続きを進める