副業の確定申告を放置すると「バレる確率」より、延滞税・加算税で損が“自動的に増える”。気づいた今がいちばん安い

「去年(や過去分)の副業、確定申告してない……終わった?」と感じたとき、いちばんやってはいけないのは“バレないことに賭けて放置すること”です。放置すると、税金そのものに加えて、次のコストが膨らみやすくなります。

- 延滞税:納期限の翌日から、納付する日まで日割りで増え得る(放置=止まらない)

- 無申告加算税:期限後申告(出し忘れ)に対する加算税。税務署から連絡が来る前に自主的に出すほど軽い

- 過少申告加算税:出したけど足りない(収入の入れ忘れ等)。通知前に自主修正ならかからない

さらに、読者にとっての“救い”もあります。副業報酬から源泉徴収(たとえば原稿料など)されている人は、申告することで払いすぎた税金が戻る(還付)可能性があります。

この記事では「バレる確率」ではなく、放置で増える確定コスト(延滞税・加算税)と、今から最短で傷を浅くする手順を超具体で解説します。※税務は個別事情で変わります。最終判断は税務署・税理士等に確認してください。

副業の確定申告をしないとどうなる?起こり得ることを“時系列”で整理

「何が起きるのか」を順番で知ると、怖さが減ります。典型的には次の流れです。

ステップ1:本来払うべき税金が未精算のまま残る

確定申告は、1年分の所得(利益)を確定させ、所得税などを精算する手続きです。申告しないと、不足分が残ることもあれば、源泉徴収などで払いすぎた分が戻らないこともあります(=損の可能性)。

ステップ2:納期限を過ぎると、延滞税が“日割り”で増え得る

延滞税は、納期限の翌日から納付日までの日数に応じてかかる仕組みです。重要なのは、放置しても止まらないこと。

ステップ3:税務署からの照会・連絡が入ると、加算税が重くなりやすい

無申告加算税・過少申告加算税は「調査の事前通知の前か後か」で扱いが変わります。つまり、連絡が来てから動くほど不利になりやすい、ということです。

ステップ4:住民税にも波及し、後日“まとめて請求”が来ることがある

期限後申告をすると、あとから自治体側の計算も追いついて、過去分の住民税の納付書が届くことがあります。タイミングによっては一度に来て負担が大きく感じるので、資金の準備もしておくと安心です(扱いは自治体・状況で変わります)。

まず押さえる:何年前まで遡ればいい?「時効」ではなく“更正・決定の期間”の考え方

読者が一番気になるのが「結局、何年分やればいいの?」です。ここは、国がさかのぼって課税の処分(更正・決定)をできる期間の目安として、次がよく示されます。

- 原則:5年

- 偽りその他不正の行為がある場合:7年

結論として、申告漏れが不安な人はまず直近5年分を整理するのが基本線です。もし「売上を意図的に隠した」「架空経費を入れた」など、悪質と評価され得る事情があるなら、専門家に相談しつつより慎重に進めましょう(7年に広がり得るため)。

延滞税:バレなくても増える。税率は2段階で、年度によって変わる

延滞税は、納期限からの遅れに応じてかかる仕組みです。納期限から2か月までと、2か月を超えた後で率が変わります。

たとえば令和8年(2026年)の延滞税の割合

延滞税の割合は毎年示され、例として令和8年は、

- 納期限の翌日から2か月を経過する日まで:年2.8%

- 納期限の翌日から2か月を経過した日以後:年9.1%

といった区分で案内されています。

※ここで覚えるべきは“率”よりも、2か月を超えると増え方が大きくなることです。気づいた時点で早く納めるほど、延滞税は小さくなります。

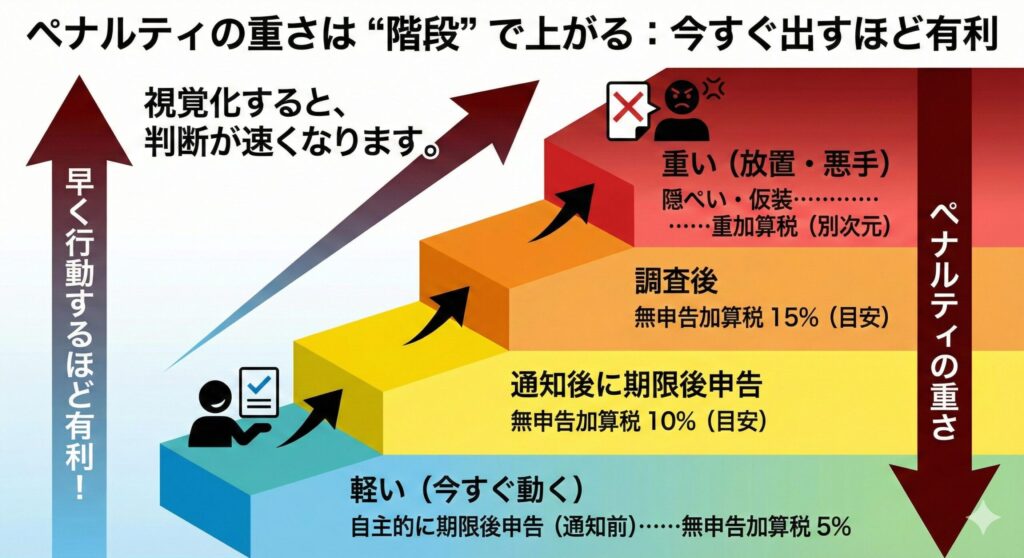

無申告加算税:一番効くのは「税務署から連絡が来る前に出す」

副業の申告漏れで王道のペナルティが無申告加算税です。期限後申告のタイミングにより税率が変わる点が重要です。

無申告加算税の“ざっくり”早見

| 状況 | 無申告加算税の目安 | ひとこと |

|---|---|---|

| 調査の事前通知前に自主的に期限後申告 | 納付すべき税金 × 5% | いちばん軽い |

| 調査の事前通知後に期限後申告 | 原則 10%(一定額を超える部分は上がる) | 連絡が来た後は不利 |

| 調査後(更正・決定の予知後など) | 原則 15%(一定額を超える部分は上がる) | 重くなりやすい |

また、一定の条件下で「納付すべき税金が高額(例:300万円超)部分」に高い割合が適用される場合があります。

救済:条件を満たすと「無申告加算税がかからない」ことがある

法定申告期限から1か月以内に自主的に期限後申告し、かつ一定の要件(納付状況や過去の状況等)を満たす場合、無申告加算税がかからないことがある、とされています。

つまり「気づいたら即やる」は、精神的にも金銭的にも合理的です。

過少申告加算税・修正申告:「出したけど間違い」も早く直すほど軽くなる

「申告は出した。でも副業収入を入れ忘れた」「経費計上を間違えた」など、申告内容に誤りがある場合は、原則として修正申告で訂正します。誤りに気づいたらできるだけ早く修正申告をするのが基本です。

重要ポイント:通知前の自主修正なら、過少申告加算税はかからない

税務署からの調査の事前通知の前に自主的に修正申告をした場合、過少申告加算税はかからないとされています。

「あとで直せばいい」と先延ばしにすると、通知後扱いになりやすく、結果的に損が増える可能性があります。

重加算税:隠ぺい・仮装は別次元。やるほど人生が詰む

副業が怖いからといって、売上を隠したり架空経費を入れたりすると、通常の加算税ではなく重加算税が問題になり得ます。結論はシンプルで、「隠す」ほど高くつく。不安を減らしたいなら、やるべきは“偽装”ではなく“整理して提出”です。

【希望】確定申告は「罰金」だけじゃない。還付(お金が戻る)可能性がある人

「申告=払う」イメージが強いですが、あなたが次に当てはまるなら、期限後でも申告して税金が戻る可能性があります。

還付が起きやすい例

- 副業報酬から源泉徴収されている(例:原稿料・講演料など)

- 控除(医療費控除など)の入れ忘れがある

- 経費が想定より大きく、課税所得が減る

還付申告は、原則としてその年の翌年1月1日から5年間提出できるとされています。

つまり「怖いから出さない」は、ペナルティ以前に戻るはずのお金を取り逃がす可能性があります。

ペナルティの重さは“階段”で上がる:今すぐ出すほど有利

過去分がある人向け:今から最短で“被害を止める”4ステップ

ここが本題です。申告漏れが不安なら、順番を間違えないのが最重要です。

ステップ1:対象年を決める(まずは直近5年を基本)

原則5年、悪質な場合は7年という目安を踏まえ、まずは直近5年分を「年別フォルダ」で切り分けるのが現実的です。

ステップ2:収入タイプを分ける(給与/報酬/物販)

副業は種類で必要書類が変わります。

- 給与(アルバイト等):源泉徴収票

- 業務委託(報酬):支払調書、入金履歴、請求書、源泉徴収の有無

- 物販(せどり等):売上管理、仕入れ、送料、手数料など

ステップ3:証拠を集める(完璧より“揃う順”で)

最低限これだけあれば進みます。

- 売上:入金履歴、管理画面の年間取引一覧、請求書

- 経費:領収書、クレカ明細、レシート(副業に関係するものだけ)

- 源泉徴収:支払明細や支払調書で、源泉徴収の有無(10.21%等)を確認

ステップ4:提出→納付(住民税の“まとめ請求”にも備える)

提出は早いほど有利です(通知前の扱いになりやすい)。納付が必要な場合、延滞税は納付日まで日割りで増え得るため、納付まで含めて早めに進めましょう。

そして現実的アドバイスとして、期限後申告をすると、後日自治体から住民税の納付書が届くことがあります。一度に来ると負担が大きいので、資金を少し多めに確保しておくと安心です(扱いは自治体・状況で異なります)。

よくある失敗5選と回避策(損を増やさないために)

失敗1:バレるかどうかに賭けて放置する

放置は、延滞税が増え、通知後扱いになって加算税が重くなりやすい。

回避策:気づいたら、まず最新年だけでも着手(通知前に出す)。

失敗2:ざっくりで出して、あとで直せばいいと思う

修正申告は可能ですが、通知後だと加算税が乗りやすい。

回避策:最低限の売上根拠と経費根拠を揃えてから提出。

失敗3:経費を盛る(私用を混ぜる・架空計上)

隠ぺい・仮装と見なされると別次元のリスク。

回避策:「副業に必要だった」と説明できるものだけに絞る。

失敗4:還付の可能性を見落として“出さない損”をする

源泉徴収されている人は、出すだけで戻る可能性がある。

回避策:支払明細や支払調書で、源泉徴収の有無(10.21%等)をチェック。

失敗5:過去分が多くて心が折れ、ゼロから動けない

一番損が増えるパターン。

回避策:「直近→その前→さらに前」と区切る。まずは直近5年を基本に整理。

まとめ:チェックリストと次にやること

副業の確定申告をしないと、本当に怖いのは「バレる確率」ではなく、放置で増える延滞税と、タイミングで重くなり得る加算税です。

ただし、源泉徴収されている人などは、申告で還付(お金が戻る)可能性もあります。

過去分がある人は、原則5年(不正なら7年)という目安を踏まえ、まず直近5年を整理するのが現実的です。

すぐできるチェックリスト

- 申告が漏れている可能性がある年をメモした(まず直近5年)

- 副業の収入タイプ(給与/報酬/物販)を分けた

- 売上根拠(入金履歴・管理画面・請求書)を集め始めた

- 源泉徴収の有無(10.21%等)を確認した

- 税務署から連絡が来る前に、期限後申告・修正申告で出す方針を決めた

- 期限後申告後、住民税の納付書が来る可能性も踏まえて資金を確保する予定がある

次にやること(3ステップ)

- ステップ1:直近5年を年別に分け、売上・経費・源泉徴収の証拠を集める

- ステップ2:できるだけ早く期限後申告(または修正申告)を提出し、通知前の自主対応を目指す

- ステップ3:納付まで行い、以後は「月1で売上・経費をまとめる」運用を作って再発を防ぐ(不安なら税理士・税務署へ)