副業で初めて納税する人が一番不安になるのは、「いくら払うか」より「どう払うか(納付方法)と、いつまでに払うか(期限)」です。結論から言うと、国税(主に所得税など)の納付方法は複数あり、あなたの状況に合わせて選べます。

- 支払い忘れを防ぎたい → 振替納税(口座引落)

- ネットで完結したい → ダイレクト納付(e-Tax)/ネットバンキング

- カードで払いたい → クレジットカード納付(手数料あり)

- 30万円以下で手軽に → スマホアプリ納付/コンビニ(QR)

ただし、注意点も2つあります。

①納付書(請求書)が自動で届く前提で待たないこと、②納期限を1日でも過ぎると延滞税が発生する可能性があることです(一般情報)。

この記事では、納付の種類と選び方、迷わない診断チャート、支払いで困らない段取り、そして資金ショートを防ぐ「税金用積立」の考え方までを、初心者向けにまとめます。

確定申告を出して終わり…ではありません

「確定申告は終わったけど、税金ってどうやって払うの?納付書が届くのを待てばいい?」

「PayPayみたいなスマホ決済やクレカで払えるって聞いたけど、損したくない……」

初めての確定申告は、申告書を送信・提出して一安心しがちです。でも、実務でトラブルが多いのはここから。

副業の納税は、会社員の給与のように自動で天引きされません。自分で支払い方法を選び、期限内に納付する必要があります。

しかも納付は「知らないと地雷」があります。納期限に遅れると、原則として延滞税がかかる可能性があります。特に振替納税で残高不足になると、「払ったつもり」でも引落しができず、結果として遅れ扱いになることがあるため要注意です(一般情報)。

この記事を読み終える頃には、あなたに合う納付ルートが決まり、「いつ・どこで・どう払うか」が行動レベルで分かる状態になります。

【注意】納付書は届きません!自分で手続きが必要です

検索で多いのが「確定申告 納付書 いつ届く」です。ここは先に強く言います。

“納付書が届くのを待つ”は危険です。

申告のやり方や状況によっては、納付書が手元にないまま納期限が近づくことがあります。だから、申告が終わったら、すぐに「どの方法で払うか」まで決めてしまうのが安全です。

もちろん、紙での納付書(バーコード付き)を使って支払う方法もあります。ただ、税務署からの到着を待つより、自分でQRコードを発行してコンビニ納付する方が確実で早いケースが多いです。納付書待ちの“待ちぼうけ”が、未納・延滞の入口になります。

まず整理:副業の「納付の種類」と、いつ払うのか

副業の税金といっても、全部同じではありません。まずは「何を払う話か」を揃えます(一般情報)。

- 国税:所得税・復興特別所得税(確定申告で精算)、人によっては消費税など

- 地方税:住民税(自治体が課税。納付の方法・通知は自治体ルート)

この記事の中心は「国税(所得税など)の納付方法」です。住民税は別ルートなので、混ぜないのがコツです。

そして期限の考え方。所得税の納期限は、原則として確定申告期限と同じ時期に設定されます(年によって日付は変動します)。「今年の正確な期限」は国税庁の案内で必ず確認してください。

なお、1日でも遅れると延滞税が発生する可能性があるため、「期限当日に払えばいい」ではなく2〜3日前に完了を目標にするのが安全です。

納付方法は7種類:特徴と選び方の基準

納付方法は大きく「口座引落し系」「オンライン決済系」「店頭・現金系」に分かれます。初心者が迷うのは、メリット・注意点がバラバラだから。ここで一気に整理します。

| 納付方法 | ざっくり特徴 | 向いている人 | 注意点 |

|---|---|---|---|

| 振替納税 | 指定口座から自動引落し(引落日が後ろになることが多い) | 支払い忘れを防ぎたい | 事前申込が必要/残高不足で失敗すると遅れ扱いのリスク |

| ダイレクト納付 | e-Tax上で口座引落し(即時または期日指定) | ネット完結/金額が大きい | 利用開始に事前手続きが必要 |

| ネットバンキング等 | ネット銀行・ATMで支払い(手順は複数パターン) | 普段ネット銀行を使う | 入力手順を間違えると手戻り |

| クレジットカード納付 | カード決済で納付(手軽) | 手元資金を残したい | 決済手数料がかかる/領収証書が出ない扱いが一般的 |

| スマホアプリ納付 | スマホ決済で納付(簡単) | 税額30万円以下でサクッと | 30万円以下が基本/分割目的の複数回納付は避けるのが無難 |

| コンビニ納付(QR) | QR発行→端末→レジで支払い | 税額30万円以下/現金派 | 30万円以下が基本/店舗・端末の条件あり |

| 窓口で現金納付 | 金融機関などの窓口で支払う | 紙の控えを重視 | 移動・待ち時間が発生 |

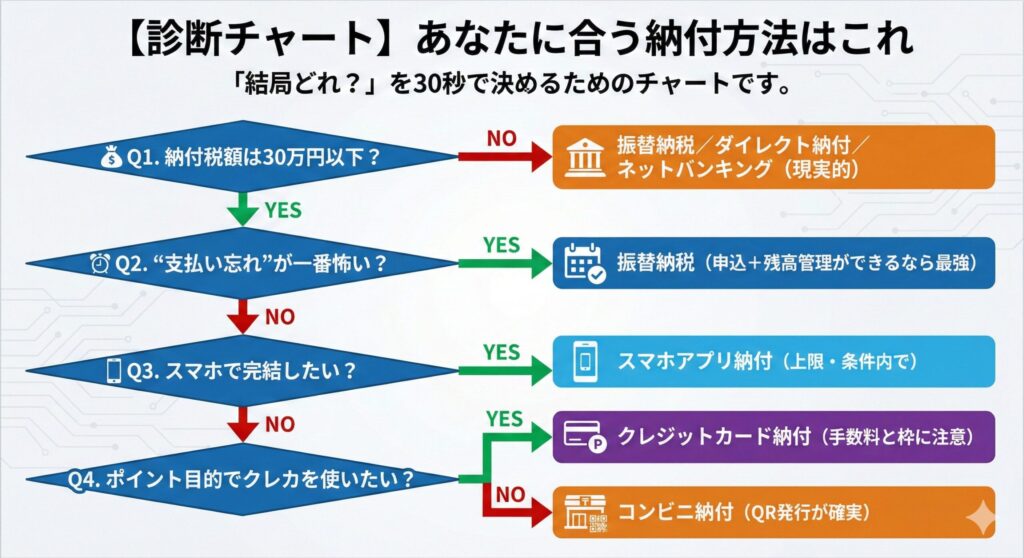

【診断チャート】あなたに合う納付方法はこれ

「結局どれ?」を30秒で決めるためのチャートです。

ポイントは「得する方法」より“期限内に確実に払える方法”を選ぶこと。未納や遅れは、結果的に損(延滞税など)になりやすいからです。

各納付方法のやり方と、初心者が詰まるポイント

1)振替納税:最強の“防止策”。ただし残高不足が最大の敵

振替納税は、あなたの口座から自動で引き落とされる方式です。メリットは、支払い忘れが起きにくいこと。デメリットは、残高が足りないと引落しに失敗することです。

ここが重要で、引落し失敗は「手続きしたからOK」ではありません。状況によっては結果として納付が遅れ、延滞税が発生する可能性もあります(一般情報)。

振替納税を選ぶなら、次の運用が必須です。

- 引落日をカレンダーに登録(前日リマインド)

- 税金分を別口座に移す(生活費と混ぜない)

- 引落日の翌日〜数日で「引落しできたか」を通帳・履歴で確認

2)ダイレクト納付:ネット完結の本命。期日指定ができるのが強い

ダイレクト納付は、e-Tax上で納付手続きをして、登録口座から引き落とす方法です。即時も期日指定もできるため、「給料日後に払う」など資金繰りと相性が良いのが特徴です(一般情報)。

注意点は、利用開始に事前手続きが必要になりやすいこと。申告期限ギリギリで「今日から使いたい」は詰まりやすいので、早めの準備が安全です。

3)ネットバンキング等:普段ネット銀行なら早いが、入力ミスに注意

ネットバンキングで払えるのは便利ですが、方式が複数あり、「どの番号をどこに入れる?」で迷いやすいです。

初心者のコツは、申告→納付を同じ流れ(同じタイミング)で終わらせること。後回しにすると、番号・画面を探して迷子になります。

4)クレジットカード納付:手軽だけど“手数料”と“枠”を必ず確認

クレカ納付の魅力は、手続きが分かりやすく、手元資金を残しやすいこと。

一方で注意点が2つあります。

- 決済手数料がかかる(ポイントで相殺できるとは限らない)

- カード利用枠に引っかかると、期限直前に詰む

また、納付方法によっては紙の領収証書が出ない扱いになることがあります。必要な証拠は、完了画面・利用明細などを保存しておくのが現実的です(一般情報)。

5)スマホアプリ納付:30万円以下の“時短”。ただし上限が分岐点

スマホアプリ納付は、税額が30万円以下の範囲で便利な選択肢になりやすいです(一般情報)。

ただし、税額が30万円を超える場合に「分けて払えばいいのでは?」と考える人がいますが、分割目的での複数回納付は避けた方が安全です。30万円を超えそうなら、振替納税・ダイレクト納付・ネットバンキング等に切り替えましょう。

6)コンビニ納付(QRコード):納付書待ちより“自分で発行”が確実

コンビニ納付は、税額30万円以下の範囲で選ばれやすい方法です(一般情報)。

手順は「QRを用意→店頭端末でバーコード出力→レジで支払い」の流れが基本。

ここで補足です。コンビニ納付には、税務署から送られることのあるバーコード付き納付書(30万円以下)を使う方法もあります。ですが、到着を待つと時間が読めません。

納付書を待つより、自分でQRコードを発行する方が確実で早い——この一言を覚えておくと、未納トラブルを避けやすくなります。

7)窓口で現金納付:紙の控え重視なら選択肢。ただし時間コストあり

窓口での現金納付は、「その場で控えを受け取りたい」という人に向きます。代わりに、移動・待ち時間が発生しやすいので、期限直前は避けるのが無難です。

失敗しない始め方:支払いで困らない3ステップ

ステップ1:申告が終わったら、その場で“納付ルート”まで確定する

初心者がやりがちなのが、「申告は終わったから、支払いは後で」です。これが一番危ない。

申告が終わった瞬間に、次を決めてください。

- 納付税額はいくら?

- 納期限はいつ?(年によって変わるので必ず確認)

- 納付方法はどれ?(診断チャートで決める)

ステップ2:期限の“2〜3日前”に支払いを終える

納期限当日は、通信トラブル・混雑・カード枠不足・端末不具合など、想定外が起きます。

さらに、1日でも遅れると延滞税が発生する可能性があります(一般情報)。

だからこそ、目標は「期限の2〜3日前に完了」です。これだけで未納リスクは激減します。

ステップ3:納付の証拠(あとで説明できる形)を残す

後で困るのは「払ったかどうか分からない」状態です。

- カード・オンライン:完了画面のスクショ+利用明細(PDF)

- コンビニ:受領証(レシート)を封筒に保管

- 振替:引落し履歴のスクショ(または通帳記帳)

おすすめは、スマホに「税金_2026」などフォルダを作って、そこに全部入れる運用です。

【資金ショート防止】税金用“積立”シミュレーションの考え方

「支払い方法は分かった。でも、そもそも払えるか不安」——ここが副業初心者の本音です。

税額は所得や控除、家族状況などで変わるため、この記事では具体の税額を断定しません(一般情報)。その代わり、資金ショートを防ぐための“現実的な積立”の考え方を紹介します。

基本ルール:入金された副業のお金から、一定割合を“税金口座”へ移す

例:売上入金があったら、その都度「税金用」に分ける。月末まとめでもOK。

迷う人ほど、難しい計算よりも「分ける仕組み」が効きます。スプレッドシートで作るなら、最低限これだけで回ります。

- 月の売上(入金ベースでも可)

- 月の経費

- 月の所得(売上−経費)

- 税金積立(所得×積立率) ※積立率は“安全側”で設定

- 税金口座の残高(積立の累計)

よくある失敗6選と回避策

失敗1:納付書が届くと思って待ち続ける

回避策:申告が終わったら、その場で納付方法まで決める。納付書待ちはリスクです。

失敗2:納期限当日にやろうとして、アプリ・端末・回線で詰む

回避策:期限の2〜3日前に完了。これだけで事故が激減します。

失敗3:1日遅れて延滞税が発生する可能性を知らなかった

回避策:納期限は「絶対に守る」。遅れると延滞税が発生する可能性があります(一般情報)。

失敗4:振替納税で残高不足→引落し失敗

回避策:税金分を別口座に取り置き。引落日も必ず確認。失敗すると遅れ扱いになる可能性があります(一般情報)。

失敗5:30万円超なのにアプリ・コンビニで払おうとして詰む

回避策:税額が30万円を超えそうなら、振替/ダイレクト納付/ネットバンキングに切り替える。

失敗6:払った証拠を残さず、翌年「払ったっけ?」になる

回避策:スクショ1枚、受領証1枚を“同じフォルダ”に保管。これが最強の予防策です。

すぐできるチェックリスト

- 納付税額を確認した(申告書の最終結果)

- 今年の納期限を確認した(国税庁の案内で確認)

- 税額が30万円以下かどうか分かった(納付手段の分岐点)

- 納付方法を1つに決めた(診断チャートを使った)

- 期限の2〜3日前に支払う予定日をカレンダー登録した

- 納付の証拠を保存するフォルダ(紙なら封筒)を作った

- 税金用の取り置き(積立)を始める口座・ルールを決めた

まとめ:チェックリストと次にやること

副業の税金支払いは、「難しい制度」よりも段取りミスで損をしがちです。大事なのは、納付書待ちをしないこと、そして納期限に遅れないこと。遅れると延滞税が発生する可能性があるため、期限の2〜3日前に完了させるのが安全です(一般情報)。

納付方法は、あなたの税額と生活スタイルで決めればOKです。30万円以下ならスマホ・コンビニが強く、金額が大きいなら振替納税やダイレクト納付が現実的。さらに、積立の仕組みを作れば「払えるか不安」が消えていきます。

次にやること(3ステップ)

- ステップ1:納付税額と納期限を確認し、期限の2〜3日前に「支払う日」をカレンダー登録する

- ステップ2:診断チャートで納付方法を1つに決め、今日中に手続き(設定・準備)を済ませる

- ステップ3:税金用の口座(または封筒)を作り、入金ごとに“税金分”を取り分ける運用を始める