副業でいちばん大事なのは、「入ってきたお金(売上・収入)」と「税金の計算で使う金額(所得)」が別物だと理解することです。基本の公式はたった1つだけ。

売上(収入) − 経費(必要経費) = 所得

この記事では、売上・利益・所得の違いを超入門レベルで整理し、経費を引く流れ(混ざる支出の分け方の入口まで)を、数字が苦手でも迷わない“手順書”としてまとめます。

※本記事は一般情報です。所得区分や申告要否などは個別事情で変わるため、迷ったら国税庁の案内や税理士等の専門家に確認してください。

副業のお金、全部使っていいの?

「副業で稼いだお金、全部使っていいの?それとも税金のために残すべき?」

「『所得』と『収入』って何が違うの?どっちで申告するの?」

副業を始めると、急に耳にするようになる税金用語。似た言葉ばかりで混乱しやすいですよね。

でも安心してください。副業のお金の流れは、公式を1つ覚えるだけでグッと分かりやすくなります。

売上 − 経費 = 所得

この記事では、専門用語をなるべく使わずに「副業のお金の流れ」を整理し、「自分はいくら稼いでいる扱いなのか」を今日ここでスッキリさせましょう。

なぜ今「副業の所得」で迷う人が多いのか

副業初心者がつまずく理由は、だいたい次の3つです。

- 入金=もうけ(手元に残るお金)だと思ってしまう

- 「収入」「売上」「利益」「所得」が似ていて混ざる

- スマホ代や家賃など、仕事と私用が混ざる支出の扱いが分からない

特に副業は、本業(給与)の話と一緒に考えがちで、言葉の整理ができないまま不安だけが大きくなります。

だから最初にやるべきは、節税テクニックではなく“用語の地図”を持つことです。地図さえあれば、やることは「足し算・引き算」に戻せます。

副業の「売上・利益・所得」の違いを1枚で整理

まずは言葉を固定します。ここがブレると、計算もブレます。

| 用語 | 超ざっくり定義 | 副業での例 |

|---|---|---|

| 売上(収入) | お客さんから受け取った金額の合計(入金・支払履歴の合計に近い) | 動画編集1本3万円×3本=9万円 |

| 経費(必要経費) | 売上を得るために必要だった支出 | 編集ソフト代、素材購入、仕事の交通費など |

| 所得 | 売上(収入)から経費を引いた残り(税金の計算で土台になりやすい) | 9万円−2万円=7万円 |

| 利益 | ビジネス用語。「儲け」の意味で使われがち。個人の副業では“所得”の意味で話されることも多い | 「利益が出た」=「経費引いたら残った」 |

ここで覚える公式はこれだけでOKです。

売上(収入) − 経費(必要経費) = 所得

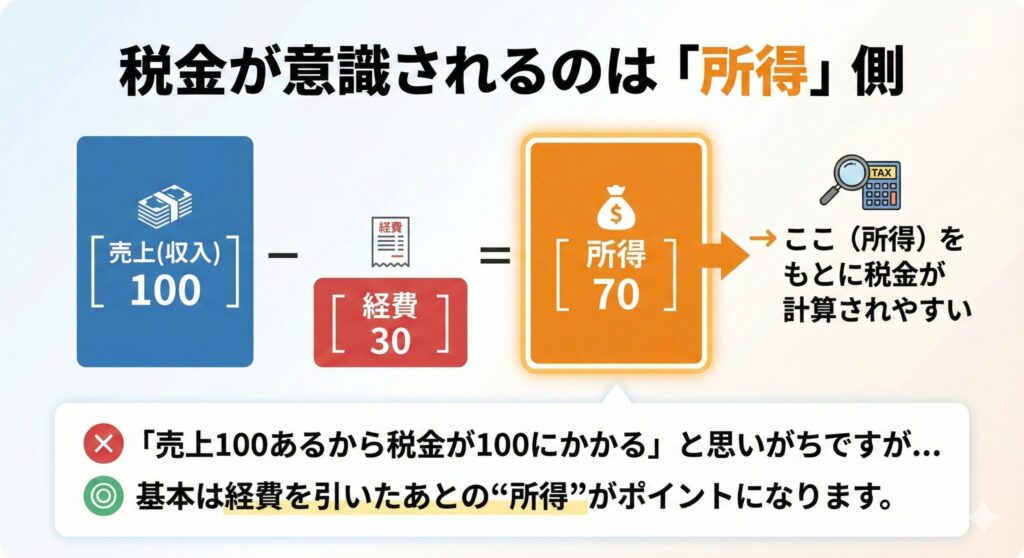

視覚で理解:税金が意識されるのは「所得」側

文章だけだとピンと来ない人は、図で覚えましょう。

「売上100あるから税金が100にかかる」と思いがちですが、基本は経費を引いたあとの“所得”がポイントになります。

「経費の引き方」超入門:迷わない順番はこれ

経費で迷う人ほど、いきなり「何が経費になる?」から入ってしまいます。初心者は、次の順番にするとブレにくいです。

ステップ1:副業の売上(収入)を集計する

まずは「入ってきたお金」を月ごとに集計します。

- クラウドソーシングの支払履歴

- 振込明細

- フリマアプリの売上履歴

最初は細かい会計ルールより、漏れなく拾うことが目的です。

ステップ2:「売上に直結する支出」から経費候補にする

初心者が判断しやすいのは“直結系”です。

- 仕事で必須のソフト代・サブスク

- 納品に必要な素材購入費

- 取引先へ行く交通費(業務分)

- 発送のための梱包資材(物販・フリマなど)

ポイントは「副業の売上を得るために必要だったか」を自分の言葉で説明できること。説明できないものは、無理に入れない方が安全です。

ステップ3:「仕事と私用が混ざる支出」は“分ける(家事按分の入口)”

スマホ代、ネット代、家賃、光熱費などは、仕事にも私用にも使うことが多いです。こういう支出は全部を経費にするのではなく、副業に使った分だけを考えるのが基本的な考え方です(いわゆる家事按分の考え方)。

初心者は、いきなり完璧な割合を作ろうとせず、次のような「説明できる基準」を1つ決めるのが現実的です。

- スマホ:1日の使用時間のうち副業が何割か

- 自宅ネット:副業に使う時間の比率

- 作業スペース:部屋の面積比(副業スペース/全体)

※按分の考え方や必要な根拠はケースで変わります。迷う場合は、国税庁の案内や税理士等へ確認してください。

計算例:数字が苦手でも分かる「所得の出し方」

ここでは、20代会社員の副業初心者(動画編集を始めた)を想定します。

例:動画編集の副業(はじめて3か月)

- 売上(収入):3万円の案件×3本=90,000円

- 経費(直結):編集ソフト 3,000円×3か月=9,000円

- 経費(直結):有料素材 2,000円

- 経費(混在):自宅ネット 6,000円×3か月=18,000円(うち副業利用30%とすると 5,400円)

このときの所得は、

所得=90,000 −(9,000+2,000+5,400)=73,600円

となります。やっていることは「引き算」だけです。

注意:赤字(マイナス)になったらどうなる?

もし経費の方が多くて赤字(マイナス)になった場合でも、その扱いは所得の種類(例:雑所得か事業所得か等)や状況によって変わります。

一般に、よくある副業として扱われることが多い雑所得の場合、赤字を本業の給与など別の所得と相殺できない(いわゆる損益通算ができない)取り扱いになるケースが多いです。その場合は「赤字だから給料から差し引ける」とは限らず、副業の所得はゼロに近い扱いで整理されることが多い、というイメージを持つと安全です。

一方で、事業としての実態が強い場合などは考え方が変わることもあります。ここは誤解が起きやすいので、節税目的で判断せず、迷ったら公式情報・専門家に確認してください。

初心者が取り組みやすい副業タイプ別:経費の考え方

副業の種類で「集計しやすさ」「経費の出しやすさ」が変わります。自分の副業に近いところを見てください。

デジタル納品系(ライティング・デザイン・動画編集など)

売上:支払履歴や振込明細で追いやすい。

経費:ソフト代、素材代、周辺機器、学習費など。混在費(通信費など)は按分が出やすい。

物販・せどり・フリマ

売上:販売履歴で追えるが、手数料・送料・返品などが混ざりやすい。

経費:仕入、梱包、送料など“直結”が多い反面、在庫や原価の考え方が必要になりやすい。

スポット収入(単発の作業・一時的な取引)

売上:単発なので漏れやすい。

経費:少額になりがちだが、証拠が散らばりやすい(メール、明細、スクショの管理が重要)。

どのタイプでも共通のコツは、「売上→直結経費→混在経費(按分)」の順で固めることです。

【入力するだけ】副業所得・簡易シミュレーター(シートの作り方)

「計算が面倒」「毎月まとめるのがしんどい」人向けに、入力するだけで所得が出る超シンプルな“自作シート”を紹介します。GoogleスプレッドシートでもExcelでもOKです。

シート①:月次サマリー(ここだけ見ればOK)

| 項目 | 入力 | メモ |

|---|---|---|

| 月の売上(収入) | 例)90000 | 支払履歴の合計 |

| 直結経費合計 | 例)11000 | ソフト代・素材代など |

| 混在経費(支払額) | 例)18000 | ネット代など |

| 按分率 | 例)0.3 | 30%なら0.3(根拠メモ必須) |

| 混在経費(副業分) | = 混在経費(支払額) × 按分率 | 例)18000×0.3=5400 |

| 所得 | = 売上 − 直結経費合計 − 混在経費(副業分) | 例)90000−11000−5400=73600 |

シート②:経費メモ(証拠とセットで残す)

経費は「後で見た自分が説明できる状態」にしておくのがコツです。次の列を作り、明細や領収書と一緒に管理します。

- 日付

- 内容(何に使ったか)

- 金額

- 分類(直結 / 混在)

- 根拠(URL、注文番号、利用明細、メモなど)

これだけで年末のストレスが激減します。

失敗しない始め方:今日からの3ステップ

数字が苦手な人ほど、会計アプリや難しい分類より先に「ミスが起きにくい仕組み」を作るのが近道です。

ステップ1:副業専用の“お金の通り道”を作る

おすすめはこのどれか1つでOK。

- 副業専用の口座(または財布)

- 副業専用のクレカ/決済手段

- 少なくとも「副業支出はこのカードだけ」と決める

混ざるほど按分が増えて、管理が難しくなります。

ステップ2:月1回だけ「売上−経費=所得」を出す

月末に10分でOKです。

- 売上:今月いくら入ったか

- 経費:今月いくら使ったか(直結→混在)

年末にまとめてやるのが一番つらいので、月1で小さく回します。

ステップ3:証拠が残らない支出は“メモ+明細”で固める

サブスクやネット決済は紙の領収書が出ないことも多いので、メール・利用明細・注文履歴のスクショなどを保存し、「何のために使ったか」を1行メモします。これが後から効きます。

よくある失敗5選と回避策

失敗1:売上(入金)=所得だと思っていた

回避策:最初に覚えるのは「売上−経費=所得」。毎月1回だけでも計算して“手元感”を掴みます。

失敗2:プライベート支出まで全部「経費」にしてしまう

回避策:混ざる支出は「副業に使った分だけ」。時間・面積など、説明できる基準を決めてメモします。

失敗3:レシート・明細が散らかって後で詰む

回避策:写真で撮って1フォルダに集約、または月1で封筒にまとめる。証拠がないと整理できません。

失敗4:「20万円以下なら何もしなくていい」と思い込む

回避策:「20万円以下なら申告不要」といった話は、条件つきで語られることが多く、何の税金の話かで扱いが変わります。

特に、所得税の申告が不要となる場合があっても、住民税の申告(または届出)が別途必要になるケースがあります。住民税の手続きは自治体の案内に沿う部分もあるため、「自分は何が必要か」を公式情報で確認するのが安全です。

失敗5:赤字なら給料から差し引ける(損益通算できる)と思う

回避策:赤字の扱いは所得区分や実態で変わります。一般に、副業でよくある雑所得は他の所得と相殺できない取り扱いになりやすいので、節税目的で短絡的に判断しないこと。迷ったら専門家に確認しましょう。

向いている人/向いていない人

向いている人(この記事のやり方がハマる人)

- 数字が苦手なので、まずは「引き算1回」で把握したい

- 副業を始めたばかりで、売上も経費もまだ少ない

- 領収書や明細を集める習慣から作りたい

向いていない人(追加の整理が必要になりやすい人)

- 物販で在庫が増え、仕入や返品が多い(原価・在庫の管理が必要)

- 家賃・光熱費など按分対象が多く、金額も大きい(基準づくりが重要)

- 副業が大きく育って記帳や手続きが複雑化してきた(税理士等の相談も選択肢)

まとめ:チェックリストと次にやること

副業の用語は、まずこの3つで十分です。

売上(収入)− 経費(必要経費)= 所得

経費は「直結する支出→混ざる支出は按分」の順で考えると、初心者でも迷いにくくなります。

さらに、赤字や住民税などの論点は誤解が起きやすいので、節税目的で決め打ちせず、公式情報で確認する姿勢が安全です。

すぐできるチェックリスト

- 今月の売上(入金)を1か所にメモした

- 経費のうち「売上に直結する支出」を先に分けた

- スマホ代・ネット代など混ざる支出は“副業分だけ”にした(基準メモあり)

- 領収書/明細/注文履歴など、証拠を1フォルダに集めた

- 月1回、売上−経費=所得を計算する日を決めた

次にやること(3ステップ)

- ステップ1:副業のお金の入口と出口を1つに寄せる(専用口座 or 専用カード or 支出ルール)

- ステップ2:今月分の「売上合計」「直結経費合計」「按分の基準」を用意して、所得を1回計算する

- ステップ3:シート(簡易シミュレーター)を作り、月1で更新する習慣をセットする