副業でも「取引先が法人」ならインボイス登録は検討対象。ただし“焦って登録”が一番危ない

「取引先が法人(課税事業者)だから、インボイス登録しないと仕事が切られる?」

――この不安はよく分かります。結論として、副業でもインボイス(適格請求書発行事業者)の登録は可能で、法人相手だと登録要請が来る可能性があるため、検討は避けられません。

ただし、登録するとあなたは原則として課税事業者として消費税の申告・納税が発生し、契約が「税込み固定」のままだと手取りが減りやすいのが落とし穴です。

この記事では、業務委託で請求書を出す副業会社員向けに、登録/未登録の損得を「取引先が法人」の視点で整理し、値下げ圧力への対処(交渉カード)と、登録後の消費税スケジュール管理まで“判断フレーム”としてまとめます。

※本記事は一般情報です。契約条項や税額の正確な試算は個別事情で変わるため、不安な場合は税務署・税理士へ相談してください。

法人から「登録してください」と言われたとき、まず落ち着くための話

「取引先から『インボイス登録のお願い』が来た。断ったら契約終了?」

「登録したら手取りが減るし、登録しなかったら仕事が減る。どっちを選んでも地獄……」

法人と取引する副業ワーカーにとって、インボイスは避けづらいテーマです。でも、焦って思考停止で登録するのは一番危険です。

取引先が登録を求める背景は、感情ではなく経理上の事情(仕入税額控除)です。そして、制度には経過措置があり、さらに取引の状況によっては独占禁止法(優越的地位の濫用)や下請法などの観点で問題になる取引もあり得ます。

この記事のゴールは「登録する・しない」を断定することではなく、あなたが損しない条件を作れるか/作れないならどう撤退・分散するかまで含めて判断できる状態にすることです。

まず前提:インボイス登録=“消費税の世界”に入る(副業でも例外ではない)

混乱しやすいので、立場を3つに分けて整理します。

- 免税事業者:原則、消費税の申告・納税義務がない(副業が小さい人はここから始まることが多い)

- 課税事業者:消費税の申告・納税が必要

- 適格請求書発行事業者(インボイス登録):登録番号を持ち、適格請求書(インボイス)を発行できる(原則として課税事業者としての運用が前提)

つまり、副業会社員が「登録するか迷う」場面の多くは、免税→課税への切り替えが絡みます。ここを軽く見ると、後から「手取りが減った」「申告が地獄だった」になりがちです。

法人相手だと揉めやすい理由:取引先が“控除できる/できない”が金額に直結する

取引先(法人側)が課税事業者の場合、仕入税額控除の関係でインボイスの保存が求められる場面が出てきます。あなたが未登録だと、取引先は控除できない(または経過措置で一部のみ)ため、現場では次のような動きが起きがちです。

- 「登録してくれないなら、支払額を調整したい(値下げ)」

- 「インボイス発行できる人に発注先を切り替えたい」

- 「当面は未登録でもいいが、将来は登録をお願いするかも」

ここで大事なのは、登録は本来あなたの任意である一方、現実には取引条件(単価・継続)に影響し得る点です。だからこそ、感情ではなく“判断フレーム”が必要になります。

登録/未登録の損得:いちばん効くのは「契約が税込固定か、税抜+税か」

副業のインボイスは、結局ここで勝負が決まります。全体像を先に表で掴みましょう。

| 論点 | 登録する(インボイス発行可) | 登録しない(未登録のまま) |

|---|---|---|

| 法人取引の継続 | 取引先の経理要件を満たしやすく、継続の安心感が出やすい | 値下げ交渉・発注先変更の圧力が出る可能性 |

| あなたの手取り | 消費税の申告・納税が発生。税込固定だと手取りが減りやすい | 消費税納税がない(原則)ので手取りは守りやすい |

| 事務負担 | 請求書の要件・番号管理・消費税申告など負担増 | 比較的軽い(従来の帳簿・証憑管理中心) |

| 価格交渉の設計 | 税抜+消費税の契約にできれば損しにくい | 「控除できない分の調整」を理由に交渉されやすい |

| 情報公開(副業バレ不安) | 登録情報が公表サイトで確認可能(検索・データ提供あり) | 公表されない |

| やめたくなったら | 取消手続きが必要。登録の仕方や時期で“戻り方”が変わることがある | そのまま継続しやすい |

「登録すべき?」の前に、まず契約が税込固定かどうかを確認してください。ここを見ずに登録すると、手取りを落としたまま固定化しがちです。

判断フレーム:取引先が法人のときに迷わない「6つの質問」

ここからは上から順に答えるだけで、方向性が見えるチェック式です。

質問1:取引先は“インボイス必須”にしている?(推測せず確認)

法人でも運用はバラバラです。

- 「登録番号必須。未登録は新規取引不可」

- 「当面は未登録でも可。ただし将来は要相談」

- 「少額・スポットは気にしない」

ここを推測で動くと失敗します。まずは取引先に「必須か」「いつからか」を確認しましょう。

質問2:契約金額は「税込固定」?それとも「税抜+消費税」?

これが損得の分岐点です。

- 税抜+消費税:登録しても価格転嫁できる余地があり、手取りを守りやすい

- 税込固定(総額固定):登録すると、その総額の中から消費税相当分を納める構造になり、手取りが減りやすい

副業の業務委託は「税込固定」になっていることが多いので要注意です。

質問3:あなたの副業経費は多い?(仕入・外注・機材など)

消費税の計算方式により、経費側の消費税が影響することがあります。

一般に、経費が少ないタイプ(ライティング、デザイン、コンサル等)は「納税だけ増えてしんどい」と感じやすく、経費が多いタイプ(仕入や外注が多い等)は結果が変わることがあります。

※ここは正確な結論ではなく、あくまで“方向性”の判断材料です。正確な試算は税理士等へ。

質問4:「2割特例」が使える可能性はある?

インボイスを機に免税事業者から課税事業者になった人向けに、納税額の負担を軽くする特例(いわゆる2割特例)があります。

使えるかどうかで、手取りと事務負担の見通しが変わるため、登録前に確認する価値があります。

※適用条件や期間があります。自分が対象か不安なら税務署・税理士に確認してください(前提で動かない)。

質問5:未登録のままでも当面いける?(経過措置を踏まえて交渉)

インボイス開始後しばらくは、取引先側に一定割合を控除できる経過措置があるため、取引先が「今すぐ登録して」と言わないケースもあります。

ただし、経過措置は永遠ではないので、“いつまで未登録で許容されるか”を言語化し、切替タイミングを握るのが重要です。

質問6:副業がバレる不安は?(公表情報と現実的リスク)

インボイス登録をすると、公表サイトで登録情報が確認でき、データのダウンロード等も用意されています。

つまり「絶対に見つからない」とは言えません。とはいえ、会社があなたを探しにいくケースは一般には多くなく、現実的には取引先経由で知られる/同姓同名の照合・検索・データ照会等で特定されるといった経路が中心になりがちです。副業禁止の会社員は、契約先・名義・公表の許容度も含めて慎重に判断してください。

値下げ圧力への対処:下請法・独禁法の「交渉カード」を持っておく

ここは大事なので、言い方を誤解されないように整理します。

インボイスを理由に、買手(取引先)が一方的に著しく低い価格を設定し、免税事業者が負担していた消費税相当分すら払えないような水準にするなどの場合、独占禁止法上の「優越的地位の濫用」として問題となり得る、という考え方が示されています。

また、取引の内容・資本金区分等によっては下請法が関係する可能性もあります。下請法の資本金要件は、取引類型(情報成果物・役務提供・製造など)で段階があり、1,000万円・5,000万円・3億円といった基準が出てきます(単純に「1,000万円超なら全部」ではありません)。

ここでの狙いは「相手を脅す」ことではなく、相手の都合だけで“10%丸ごと”をあなたに押し付ける交渉になっていないかを冷静にチェックし、条件を整えることです。困ったら、公正取引委員会の相談窓口や専門家の活用も選択肢になります。

ケースC(値下げ圧力)での現実的な対処手順

- Step1:事実確認:「控除できない分」を理由にしているのか、「経理処理の都合」なのかを分けて聞く

- Step2:経過措置の共有:「当面の扱い」を双方の言葉で合意する(いつから必須にするか)

- Step3:契約形態の交渉:「税込固定→税抜+税」または単価改定(“実質値下げ”にならない形)を提案

- Step4:不当感が強い場合の逃げ道:発注先変更の可能性も含め、売上依存度を下げる(複数社化)

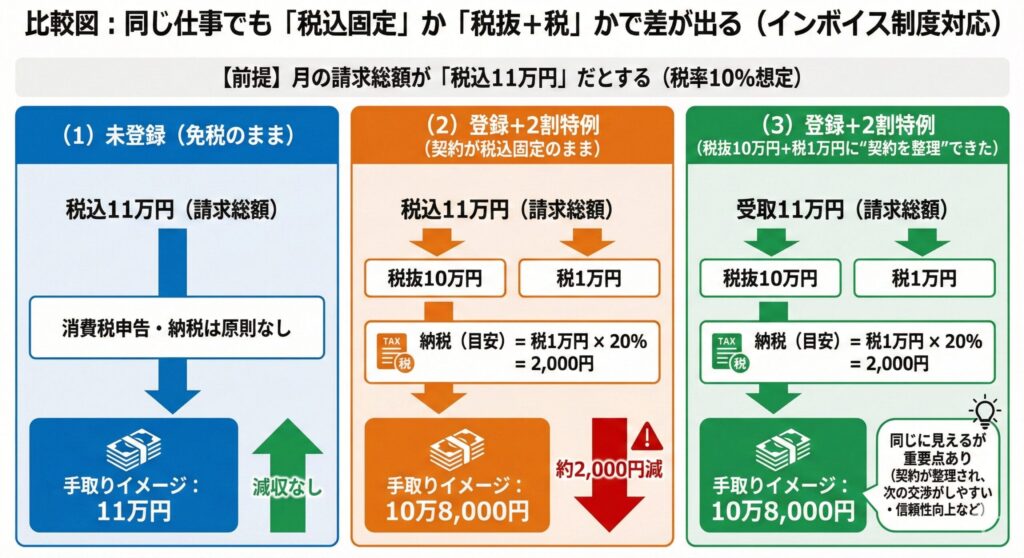

手取りシミュレーション図解:税込固定が危険な理由(2割特例は“目安”として)

数字で見ると一気に腹落ちします。ここではイメージを掴むために、税率10%想定・2割特例を使える前提の簡易例を示します(実際は課税売上割合や経費、方式で変わります)。

比較図:同じ仕事でも「税込固定」か「税抜+税」かで差が出る

「(2)と(3)が同じじゃない?」と思った人へ。重要なのは、現場では税込固定の交渉がこうズレることです。

危険パターン:税込11万円(固定)を“10万円にして”と言われる

未登録だと11万円だったのに、登録要請と同時に「控除できないから10%下げて税込10万円で」と言われると、あなたの手取りは急落します。

だからこそ、交渉の軸は「登録する/しない」ではなく、税込固定のまま値下げに応じない/税抜+税の建て付けに直す/単価改定をセットにするです。

結局どれ?典型3ケースでの“現実的な結論”

ケースA:法人が「登録必須」+主力クライアント(失うと痛い)

登録しない選択は「売上が消えるリスク」とセットです。登録するなら、次もセットで検討が安全です。

- 契約を税抜+消費税にできるか(または単価改定できるか)

- 2割特例等の適用可否を確認(前提で動かない)

- 請求書テンプレ・保存ルール・申告スケジュールを整備(後述)

ケースB:法人相手だが「当面未登録でもOK」+副業は小さい

この場合は、“待つ戦略”が合理的なことがあります。

- 取引先に「いつから必須になる予定か」を確認

- 経過措置の間に、契約形態の見直し余地を探る

- 副業が伸びたタイミングで、手取りの試算→登録判断

登録はいつでもできます。一方、登録後の運用は戻しにくい場合があるので、先走らないのがコツです。

ケースC:法人が値下げ圧力(「控除できないから下げて」)をかけてくる

まずは“10%丸ごとあなた負担”になっていないかを点検してください。

再交渉が形式的で、買手都合だけで著しく低い価格を設定するような場合は、独禁法上問題となり得るとの考え方があります。

ここは、交渉の落としどころを「税抜+税」または「単価改定」に置くと、話が進みやすくなります。

登録するなら必須:消費税申告のスケジュール(所得税と締切が違う)

副業会社員が一番ミスりやすいのがここです。所得税と消費税は締切がズレます。

重要:個人の消費税は「消費税:3/31」が原則

個人事業者の消費税・地方消費税の申告・納付期限は原則3月31日です(年により曜日で調整)。所得税(原則3月15日、年により調整)とは別なので注意してください。

消費税の年間スケジュール表(副業会社員向け・目安)

| 時期 | やること | ポイント |

|---|---|---|

| 毎月 | 請求書発行・控え保存/入金確認/経費証憑の保存 | 「請求書」「入金」「経費」を月別フォルダで固定すると申告が楽 |

| 四半期ごと(おすすめ) | 売上・経費の集計、簡易試算 | 納税の見込みを把握し、資金繰りで詰まらないようにする |

| 1月〜2月 | 所得税(本業+副業)の確定申告準備 | 消費税と混同しない(別の申告がある) |

| 2月〜3月中旬 | 所得税の確定申告(原則3/15付近) | 年により締切が平日にずれる |

| 3月末 | 消費税の確定申告・納付(原則3/31) | 所得税より後。ここを忘れる人が多い |

| 4月下旬〜末(目安) | 振替納税の引落日(選択している場合) | 年度によって日付が決まるため、納期限表で確認 |

登録後の実務を楽にする:運用設計チェックリスト

登録はスタートです。ここを整えると、副業でも回せます。

請求書テンプレ(最低限の項目)

- 取引先名、取引年月日、取引内容

- 税率ごとの対価の額、消費税額

- 登録番号

- 振込先、支払期限

テンプレを1回作って固定すると、ミスが減ります。

保存ルール(副業会社員は“探す時間”が最大のムダ)

- フォルダ例:/2025/01_請求書 /01_入金 /01_経費(領収書・明細)

- 月末に「請求書PDF」「取引先別明細」「カード明細」を入れる

- 紙の領収書は月別クリアファイルへ(写真保存の扱いは状況で差があるため、迷う場合は税理士へ)

資金繰りルール(手取りを守る)

- 入金があったら、消費税分の一部を“別口座”へ移す(使い込まない)

- 税込固定の仕事は「値下げ圧力が来たら即、契約形態の再交渉」をルール化

【コピペOK】インボイスの確認・交渉メールテンプレ3種

必要に応じて調整して使ってください。

テンプレ1:取引先に“必須かどうか”を確認する

件名:インボイス制度への対応(登録要否)について確認のお願い 〇〇株式会社 〇〇様 いつもお世話になっております。〇〇(氏名/屋号)です。 インボイス制度に関連し、貴社のお取引において 当方の「適格請求書発行事業者登録(インボイス登録)」が必須かどうか、 また必須となる場合は「いつから」必要となるかをご教示いただけますでしょうか。 現状の契約条件(税抜/税込の扱い)についても、あわせて確認できれば幸いです。 お手数ですがよろしくお願いいたします。 ―― 署名

テンプレ2:登録する前提で、税抜+税(または単価改定)を相談する

件名:インボイス登録に伴う契約条件(税抜・税込)のご相談 〇〇株式会社 〇〇様 いつもお世話になっております。〇〇です。 インボイス登録を進める場合、消費税の申告・納税が発生するため、 お取引条件について「税抜+消費税」の建て付け(または単価改定)をご相談させてください。 現状は(例:税込固定)となっておりますが、 登録後も継続して品質を担保するため、条件の整理ができればと考えております。 ご都合の良いお時間で一度お打ち合わせいただけますと幸いです。 よろしくお願いいたします。 ―― 署名

テンプレ3:値下げ打診に対して“即同意しない”返答

件名:取引条件(単価)見直しの件につきまして 〇〇株式会社 〇〇様 ご連絡ありがとうございます。〇〇です。 単価見直しの件、承知しました。 一方で、当方の対応(登録/未登録)と契約形態(税抜/税込)の整理により 影響が変わるため、条件を整理したうえで協議させてください。 まずは、貴社の運用として ・インボイス登録が必須となる時期 ・税抜/税込の扱い(現行条件) を確認の上、双方にとって無理のない条件をご提案できればと考えております。 お手数ですが、上記の点をご教示いただけますと幸いです。 ―― 署名

よくある失敗5選と回避策

失敗1:法人相手=必須だと決めつけて、先に登録してしまう

法人でも運用は様々です。

回避策:必須か/いつからかを確認してから動く。

失敗2:税込固定のまま登録して、手取りが目に見えて減る

登録後に納税が発生するため、総額固定だと苦しくなりがちです。

回避策:登録するなら「税抜+税」か単価改定をセットにする。

失敗3:値下げを“10%丸のみ”で飲んでしまう

インボイスを理由にした著しい不利益な設定は、独禁法上問題となり得るとの考え方があります。

回避策:経過措置・契約形態・単価改定の順で交渉し、即同意しない。

失敗4:消費税の締切を所得税と同じだと思い込み、3月末に詰む

消費税は原則3月31日が期限です。

回避策:「所得税=3月中旬」「消費税=3月末」をカレンダー固定。

失敗5:副業バレ不安を軽視して、あとで後悔する

登録情報は公表サイトで確認可能です。

回避策:名義・公表許容度・取引先経由のリスクを踏まえて慎重に判断。

まとめ:チェックリストと次にやること

副業でも、取引先が法人だとインボイス登録を求められる可能性があります。ただし、登録すると消費税の申告・納税と事務負担が発生し、「登録すれば得」ではありません。

最重要ポイントは、取引先の必須度 × 契約形態(税込固定か税抜+税か) × あなたの継続意志で判断すること。そして、値下げ圧力が来たときに“10%丸のみ”にならないよう、交渉カード(経過措置・契約形態の整理・独禁法/下請法の観点)を持つことです。

すぐできるチェックリスト

- 取引先に「インボイス必須か/いつからか」を確認した

- 契約が「税込固定」か「税抜+税」か把握した

- 値下げ打診が来た場合の“返答テンプレ”を用意した

- 登録した場合の手取り影響をラフに試算した(最悪ケース=税込固定のまま)

- 消費税の申告期限が「原則3/31」だと理解し、カレンダーに入れた

- 副業バレ不安(公表情報の許容度)を含めて判断できている

次にやること(3ステップ)

- ステップ1:取引先に「必須か・開始時期」を確認し、契約形態(税込/税抜)を一覧化する

- ステップ2:登録時の手取り影響をラフ試算(固定のまま/単価改定できた)し、損しない条件を作れるか判断する

- ステップ3:結論(登録/様子見/未登録維持)を決め、必要なら税務署・税理士に確認してから動く